밸류업 '소외' 현대모비스, 디스카운트 넘어설 근거는

PBR 0.5배로 회귀…'캐즘' 여파에 인건비 등 고정비 부담만 늘어

◇How It Is Now

올해 초만 해도 현대모비스는 시장이 눈여겨보던 주식이었습니다. 이는 저PBR(주가순자산비율) 상장 기업을 압박해 증시를 부양하려는 정부의 '기업 밸류업 프로그램'에 포함될 가능성이 높은 대표적인 기업으로 꼽혔기 때문이었죠.

증권가에서는 PBR이 1배 미만이면 회사 주가가 저평가돼 있는 것으로 간주합니다. 현대모비스는 올해 1월 평균 PBR이 0.5배로, 현대차(0.65배), 기아(0.9배) 등 같은 저PBR주로 분류된 완성차기업들과 비교해도 매우 낮은 편이었습니다.

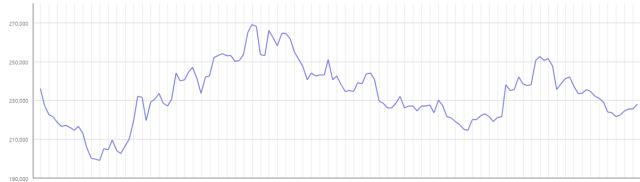

투자자들은 매수 버튼을 누르기에 분주했습니다. 실제로 올해 초 주가가 19만원대로 내려갔던 현대모비스는 기업 밸류업 프로그램 기대에 힘입어 지난 3월 26만9000원을 찍었습니다. PBR 역시 0.65배까지 오르며 시장의 관심을 모았죠.

다만 기대가 너무 컸던 걸까요. 현대모비스 주가는 최근 3월 고점 대비 15% 이상 하락해 22만원 초반대로 내려왔습니다. PBR 역시 0.5배로 회귀했죠. 뜨거웠던 초반 투자 열기에도 불구하고 '말짱 도루묵'이라는 평가가 나오고 있습니다.

(최근 7개월간 현대모비스 주가 추이. 출처; krx)

◇Industry & Event

사실 상황 자체는 익숙합니다. 현대모비스는 그룹 지배구조 개편 작업에서 유력한 지주사 후보로 꼽힙니다. 주가가 낮을수록 오너 일가에게 유리하다는 평가가 있기에 구체적인 계획이 나올 때까지 주가 상승이 제한적일 수밖에 없습니다.

그런데 오늘은 이 문제는 빼고 이야기해야 할 듯합니다. 주가를 끌어내린 요인이 다양하게 작용하고 있기 때문인데요. 가장 먼저 지적되는 것은 '실적'입니다.

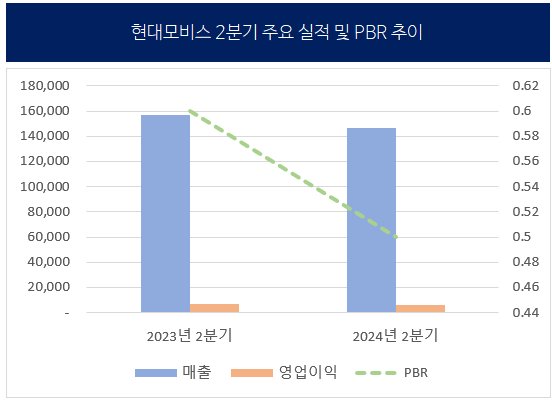

현대모비스는 올해 2분기 연결기준 매출 14조6553억원, 영업이익 6361억원을 냈습니다. 전년 동기 대비 각각 6%, 4%가량 축소됐죠. 모듈 및 핵심부품 부문에서 2분기 연속 영업손실이 발생하는 등 핵심 사업이 제 역할을 하지 못했습니다.

이는 '성장성 부재'에 대한 문제와도 연결됩니다. 현대모비스는 작년부터 국내와 북미, 중국, 인도네시아, 스페인, 체코 등에서 생산거점 확보 및 증설을 추진해 왔습니다. 현대차그룹의 미래 전략에 발맞춰 전동화 투자를 강화하려는 의도였죠.

다만 작년 말 시작된 캐즘으로 전기차 시장이 위축되면서 전기차 부품 매출은 감소하고 고정비 부담은 증가했습니다. 인센티브를 낮추고 비용을 절감해 수익을 챙긴 완성차 회사와 달리 현대모비스의 어려움이 돋보일 수 밖에 없던 배경입니다.

특히 지난 2010년 이후 현대모비스의 영업이익은 2조원대에 갇혀 있습니다. '지배구조 디스카운트'만 핑계로 삼기에는 한계가 있어 보입니다. 또, 여러 특단책이 추진되더라도 투자자들은 실적과 이를 통한 가치 상승을 기다리는 것 같습니다.

(단위:억원, 출처: 현대모비스)

◇Market View

시장 평가도 대체로 비슷합니다. 2분기 실적이 발표된 29일에만 세 곳의 증권사가 투자 의견을 '보유(hold)'로 내거나 목표가를 '하향 조정'했습니다.

목표주가를 가장 큰 폭으로 내린 곳은 키움증권입니다. 키움증권은 7월11일 제시한 목표주가(26만5000원)에서 2주 만에 8% 하향한 24만5000원으로 조정했습니다. 모듈 및 핵심부품 부문의 흑자 전환 가능성이 미궁에 빠졌기 때문입니다.

신윤철 키움증권 연구원은 "하반기에는 인건비와 물류비 등으로 대표되는 고정·변동비 부담이 모두 상반기 대비 증가할 전망"이라며, "강력한 주주환원 정책 등의 모멘텀이 없다면 당분간 투자 선호도 축소는 불가피할 것"이라고 밝혔습니다.

미래에셋증권은 리포트 제목에서부터 '아쉬운 비용'을 강조했습니다. 그만큼 핵심 사업 부문의 실적 개선을 막은 주된 요인이 비용 문제라는 뜻입니다.

김진석 미래에셋증권 연구원은 "목표가를 기존 32만원에서 3% 하향 조정한 31만원으로 제시한다"면서 "고객사의 친환경차 생산 믹스의 영향에 더해 인건비 및 품질비용 등이 수백억원가량 발행한 부분이 아쉬웠던 점"이라고 말했습니다.

물론 긍정적인 의견을 제시한 곳도 있었습니다. 지난 5월 이후 현대모비스 수소사업이 현대차로 이관되면서 수익성 개선이 기대된다는 평가가 이어졌습니다.

장문수 현대차증권 연구원은 "전기차 수요 둔화는 고정비 해소를 지연하는 요인"이라며, "북미 전동화 공장 첨단 제조 생산 세액공제(AMPC)의 수령과 현대차로의 수소 사업 이관에 따른 고정비 부담 완화 등은 긍정 요인"이라고 했습니다

◇Keyman & Comments

사실 가장 아쉬운 건 회사일 겁니다. 지난 수년간 갇혀 있던 주가 박스권을 드디어 넘어서는 듯했으나 다시 정체 국면에 접어든 상황이기 때문입니다.

현대모비스는 박기태 재경부문장 전무가 이사회 경영에 참여하며 CFO 역할을 하고 있습니다. 그는 작년 말 약 6년여 만에 회사의 새 CFO로 선임된 인물로 현재 재무관리실과 회계관리실, 경영관리실 그리고 IR 담당 조직 등을 거느리고 있습니다.

당연히 주가도 그의 책임 영역에 포함될 수밖에 없는데요. 더벨은 현대모비스 주가에 대한 박 전무의 진단을 듣기 위해 통화를 시도했지만 쉽지 않았습니다. 그 대신 회사 관계자의 이야기를 통해 현 상황에 대한 의견을 들을 수 있었습니다.

현대모비스 관계자는 "국내는 물론 해외 전체에 생산시설 투자를 하다 보니 고정비 부담이 많아진 상황"이라며 "장기적으론 시장 자체가 전기차 쪽으로 갈 것이라는 믿음이 있기 때문에 투자나 사업이 진행되고 있는 것"이라고 말했습니다.

그는 "전동화 관련 신규 투자가 마무리되는 시점인 하반기부터는 이익이 창출될 수 있다고 본다"고 덧붙였습니다.

(현대모비스 스페인 나바라주 BSA 공장 조감도. 출처: 현대모비스)

올해 초만 해도 현대모비스는 시장이 눈여겨보던 주식이었습니다. 이는 저PBR(주가순자산비율) 상장 기업을 압박해 증시를 부양하려는 정부의 '기업 밸류업 프로그램'에 포함될 가능성이 높은 대표적인 기업으로 꼽혔기 때문이었죠.

증권가에서는 PBR이 1배 미만이면 회사 주가가 저평가돼 있는 것으로 간주합니다. 현대모비스는 올해 1월 평균 PBR이 0.5배로, 현대차(0.65배), 기아(0.9배) 등 같은 저PBR주로 분류된 완성차기업들과 비교해도 매우 낮은 편이었습니다.

투자자들은 매수 버튼을 누르기에 분주했습니다. 실제로 올해 초 주가가 19만원대로 내려갔던 현대모비스는 기업 밸류업 프로그램 기대에 힘입어 지난 3월 26만9000원을 찍었습니다. PBR 역시 0.65배까지 오르며 시장의 관심을 모았죠.

다만 기대가 너무 컸던 걸까요. 현대모비스 주가는 최근 3월 고점 대비 15% 이상 하락해 22만원 초반대로 내려왔습니다. PBR 역시 0.5배로 회귀했죠. 뜨거웠던 초반 투자 열기에도 불구하고 '말짱 도루묵'이라는 평가가 나오고 있습니다.

◇Industry & Event

사실 상황 자체는 익숙합니다. 현대모비스는 그룹 지배구조 개편 작업에서 유력한 지주사 후보로 꼽힙니다. 주가가 낮을수록 오너 일가에게 유리하다는 평가가 있기에 구체적인 계획이 나올 때까지 주가 상승이 제한적일 수밖에 없습니다.

그런데 오늘은 이 문제는 빼고 이야기해야 할 듯합니다. 주가를 끌어내린 요인이 다양하게 작용하고 있기 때문인데요. 가장 먼저 지적되는 것은 '실적'입니다.

현대모비스는 올해 2분기 연결기준 매출 14조6553억원, 영업이익 6361억원을 냈습니다. 전년 동기 대비 각각 6%, 4%가량 축소됐죠. 모듈 및 핵심부품 부문에서 2분기 연속 영업손실이 발생하는 등 핵심 사업이 제 역할을 하지 못했습니다.

이는 '성장성 부재'에 대한 문제와도 연결됩니다. 현대모비스는 작년부터 국내와 북미, 중국, 인도네시아, 스페인, 체코 등에서 생산거점 확보 및 증설을 추진해 왔습니다. 현대차그룹의 미래 전략에 발맞춰 전동화 투자를 강화하려는 의도였죠.

다만 작년 말 시작된 캐즘으로 전기차 시장이 위축되면서 전기차 부품 매출은 감소하고 고정비 부담은 증가했습니다. 인센티브를 낮추고 비용을 절감해 수익을 챙긴 완성차 회사와 달리 현대모비스의 어려움이 돋보일 수 밖에 없던 배경입니다.

특히 지난 2010년 이후 현대모비스의 영업이익은 2조원대에 갇혀 있습니다. '지배구조 디스카운트'만 핑계로 삼기에는 한계가 있어 보입니다. 또, 여러 특단책이 추진되더라도 투자자들은 실적과 이를 통한 가치 상승을 기다리는 것 같습니다.

◇Market View

시장 평가도 대체로 비슷합니다. 2분기 실적이 발표된 29일에만 세 곳의 증권사가 투자 의견을 '보유(hold)'로 내거나 목표가를 '하향 조정'했습니다.

목표주가를 가장 큰 폭으로 내린 곳은 키움증권입니다. 키움증권은 7월11일 제시한 목표주가(26만5000원)에서 2주 만에 8% 하향한 24만5000원으로 조정했습니다. 모듈 및 핵심부품 부문의 흑자 전환 가능성이 미궁에 빠졌기 때문입니다.

신윤철 키움증권 연구원은 "하반기에는 인건비와 물류비 등으로 대표되는 고정·변동비 부담이 모두 상반기 대비 증가할 전망"이라며, "강력한 주주환원 정책 등의 모멘텀이 없다면 당분간 투자 선호도 축소는 불가피할 것"이라고 밝혔습니다.

미래에셋증권은 리포트 제목에서부터 '아쉬운 비용'을 강조했습니다. 그만큼 핵심 사업 부문의 실적 개선을 막은 주된 요인이 비용 문제라는 뜻입니다.

김진석 미래에셋증권 연구원은 "목표가를 기존 32만원에서 3% 하향 조정한 31만원으로 제시한다"면서 "고객사의 친환경차 생산 믹스의 영향에 더해 인건비 및 품질비용 등이 수백억원가량 발행한 부분이 아쉬웠던 점"이라고 말했습니다.

물론 긍정적인 의견을 제시한 곳도 있었습니다. 지난 5월 이후 현대모비스 수소사업이 현대차로 이관되면서 수익성 개선이 기대된다는 평가가 이어졌습니다.

장문수 현대차증권 연구원은 "전기차 수요 둔화는 고정비 해소를 지연하는 요인"이라며, "북미 전동화 공장 첨단 제조 생산 세액공제(AMPC)의 수령과 현대차로의 수소 사업 이관에 따른 고정비 부담 완화 등은 긍정 요인"이라고 했습니다

◇Keyman & Comments

사실 가장 아쉬운 건 회사일 겁니다. 지난 수년간 갇혀 있던 주가 박스권을 드디어 넘어서는 듯했으나 다시 정체 국면에 접어든 상황이기 때문입니다.

현대모비스는 박기태 재경부문장 전무가 이사회 경영에 참여하며 CFO 역할을 하고 있습니다. 그는 작년 말 약 6년여 만에 회사의 새 CFO로 선임된 인물로 현재 재무관리실과 회계관리실, 경영관리실 그리고 IR 담당 조직 등을 거느리고 있습니다.

당연히 주가도 그의 책임 영역에 포함될 수밖에 없는데요. 더벨은 현대모비스 주가에 대한 박 전무의 진단을 듣기 위해 통화를 시도했지만 쉽지 않았습니다. 그 대신 회사 관계자의 이야기를 통해 현 상황에 대한 의견을 들을 수 있었습니다.

현대모비스 관계자는 "국내는 물론 해외 전체에 생산시설 투자를 하다 보니 고정비 부담이 많아진 상황"이라며 "장기적으론 시장 자체가 전기차 쪽으로 갈 것이라는 믿음이 있기 때문에 투자나 사업이 진행되고 있는 것"이라고 말했습니다.

그는 "전동화 관련 신규 투자가 마무리되는 시점인 하반기부터는 이익이 창출될 수 있다고 본다"고 덧붙였습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >