HK이노엔의 케이캡 공동판매 계약 해지라는 공백에도 종근당의 매출은 우려했던 것치고는 양호한 수준으로 나타났다. 매출의 8%를 차지하는 품목으로 공백이 상당할 것으로 우려됐지만 그 빈자리를 펙수클루, 고덱스 등이 신규품목이 채웠다.

자체 신약 제품만이 살길이라는 목표로 연구개발(R&D)에 전념하고 있다는 점도 주목할 지점이다. 영업이익 하락으로 이어졌지만 새먹거리 창출을 위한 일시적 출혈이라는 판단이다.

◇매출 8% 비중 케이캡 부재에도 상반기 매출 하락 1.8% 그쳐

종근당은 26일 공시를 통해 올해 상반기 매출이 7384억원, 영업이익 551억원을 기록했다고 밝혔다. 매출은 전년 동기대비 1.8%, 영업이익은 25% 줄었다. 반기 순이익은 783억원으로 2.1% 늘었다.

종근당의 매출 하락은 사실 예견된 수순이었다. HK이노엔과 2019년부터 공동판매 계약을 맺었던 위식도역류질환 대상 P-CAB 의약품 케이캡 판권이 작년 말로 해지됐기 때문이다. 당초 HK이노엔과 재계약에 나설 것으로 예상됐지만 결과적으로 보령으로 넘어갔다.

종근당 작년 매출 대비 케이캡이 차지하는 비중은 8.2% 수준인 1375억원이다. 적잖은 수준이기 때문에 공동 판매 계약 해지는 큰 이슈였다.

하지만 시장에서 우려한 것과 다르게 예상보다는 큰 폭의 매출 하락은 없었다. 종근당은 케이캡의 빈자리를 감안해 발빠르게 HK이노엔의 경쟁자 대웅제약과 손잡았다. 대웅제약은 P-CAB 신약 두번째 주자로 '펙수클루'를 확보하고 있다.

이외 종근당은 셀트리온제약의 간기능 보조제 '고덱스'의 판권 계약도 맺었다. 두 의약품 모두 상반기부터 판매하기 시작했다.

이에 더해 암젠코리아 골다공증치료제 '프롤리아', 한국 MSD 고지혈증 치료제 '아토젯' 등을 통한 매출 신장도 이뤘다. 프롤리아의 경우 1분기 매출의 9.2%인 333억원을, 아토젯은 6.3%인 229억원을 벌어들였다. 2분기 역시 이 같은 기조를 이어갔다는 게 종근당 설명이다.

종근당 관계자는 "케이캡 공백의 영향이 아직 남아있지만 상품군의 매출이 고르게 성장하고 있다"고 말했다.

◇매출 대비 더 많이 축소된 영업이익, R&D 비용 영향…신약개발 박차

종근당이 케이캡 부재라는 파고를 큰 문제없이 넘어서고는 있지만 내부적으로는 적잖은 고민이 있다. 외부에서 들여온 '상품 매출'에 기대는 실적 기반을 타파해야 한다는 고민이다. 이를 위해 추진하고 있는 게 바로 신약 R&D다.

신약개발을 통해 자체 개발 제품 확보에 집중하고 있다. 그러나 이는 R&D 비용 투자로 이어지며 영업이익 축소라는 출혈로 나타났다.

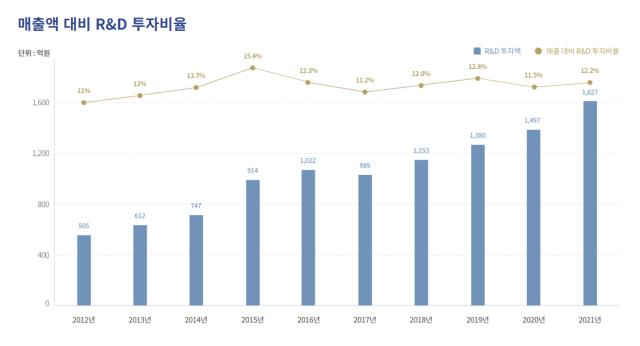

종근당은 작년 상반기에 731억원의 R&D 비용을 썼지만 올해는 이보다 더 늘어난 것으로 파악된다. 이 같은 영향으로 매출 축소 대비 영업이익이 더 많이 줄어든 것으로 집계됐다.

주력 파이프라인은 올해 글로벌 임상 2상에 돌입한 이상지질혈증 치료제 'CKD-508', 임상 1상을 진행중인 비소세포폐암 대상 항암이중항체 'CKD-702' 등이다.

비소세포폐암 대상 ADC 신약 'CKD-703'의 임상 1상도 검토하고 있다. 개량신약으로는 최근 탈모치료제 'CKD-843'의 임상 3상을 추진하고 있다. 이 역시 임상 승인을 받은 만큼 본격적으로 비용 집행이 진행될 것으로 예상된다.

종근당은 해마다 매출액의 약 12%를 R&D에 쏟는다. 이는 해마다 늘어나고 있다. 연구개발 중인 파이프라인이 성숙할수록 비용은 더 늘어날 수밖에 없다. 내부적으로 기술이전 등의 사업개발을 병행하고 있다고 전해진다.

종근당 관계자는 "연구개발 비용은 고부가가치 실현을 위해 앞으로도 늘려갈 계획"이라고 말했다.

자체 신약 제품만이 살길이라는 목표로 연구개발(R&D)에 전념하고 있다는 점도 주목할 지점이다. 영업이익 하락으로 이어졌지만 새먹거리 창출을 위한 일시적 출혈이라는 판단이다.

◇매출 8% 비중 케이캡 부재에도 상반기 매출 하락 1.8% 그쳐

종근당은 26일 공시를 통해 올해 상반기 매출이 7384억원, 영업이익 551억원을 기록했다고 밝혔다. 매출은 전년 동기대비 1.8%, 영업이익은 25% 줄었다. 반기 순이익은 783억원으로 2.1% 늘었다.

종근당의 매출 하락은 사실 예견된 수순이었다. HK이노엔과 2019년부터 공동판매 계약을 맺었던 위식도역류질환 대상 P-CAB 의약품 케이캡 판권이 작년 말로 해지됐기 때문이다. 당초 HK이노엔과 재계약에 나설 것으로 예상됐지만 결과적으로 보령으로 넘어갔다.

종근당 작년 매출 대비 케이캡이 차지하는 비중은 8.2% 수준인 1375억원이다. 적잖은 수준이기 때문에 공동 판매 계약 해지는 큰 이슈였다.

하지만 시장에서 우려한 것과 다르게 예상보다는 큰 폭의 매출 하락은 없었다. 종근당은 케이캡의 빈자리를 감안해 발빠르게 HK이노엔의 경쟁자 대웅제약과 손잡았다. 대웅제약은 P-CAB 신약 두번째 주자로 '펙수클루'를 확보하고 있다.

이외 종근당은 셀트리온제약의 간기능 보조제 '고덱스'의 판권 계약도 맺었다. 두 의약품 모두 상반기부터 판매하기 시작했다.

이에 더해 암젠코리아 골다공증치료제 '프롤리아', 한국 MSD 고지혈증 치료제 '아토젯' 등을 통한 매출 신장도 이뤘다. 프롤리아의 경우 1분기 매출의 9.2%인 333억원을, 아토젯은 6.3%인 229억원을 벌어들였다. 2분기 역시 이 같은 기조를 이어갔다는 게 종근당 설명이다.

종근당 관계자는 "케이캡 공백의 영향이 아직 남아있지만 상품군의 매출이 고르게 성장하고 있다"고 말했다.

◇매출 대비 더 많이 축소된 영업이익, R&D 비용 영향…신약개발 박차

종근당이 케이캡 부재라는 파고를 큰 문제없이 넘어서고는 있지만 내부적으로는 적잖은 고민이 있다. 외부에서 들여온 '상품 매출'에 기대는 실적 기반을 타파해야 한다는 고민이다. 이를 위해 추진하고 있는 게 바로 신약 R&D다.

신약개발을 통해 자체 개발 제품 확보에 집중하고 있다. 그러나 이는 R&D 비용 투자로 이어지며 영업이익 축소라는 출혈로 나타났다.

종근당은 작년 상반기에 731억원의 R&D 비용을 썼지만 올해는 이보다 더 늘어난 것으로 파악된다. 이 같은 영향으로 매출 축소 대비 영업이익이 더 많이 줄어든 것으로 집계됐다.

주력 파이프라인은 올해 글로벌 임상 2상에 돌입한 이상지질혈증 치료제 'CKD-508', 임상 1상을 진행중인 비소세포폐암 대상 항암이중항체 'CKD-702' 등이다.

비소세포폐암 대상 ADC 신약 'CKD-703'의 임상 1상도 검토하고 있다. 개량신약으로는 최근 탈모치료제 'CKD-843'의 임상 3상을 추진하고 있다. 이 역시 임상 승인을 받은 만큼 본격적으로 비용 집행이 진행될 것으로 예상된다.

종근당은 해마다 매출액의 약 12%를 R&D에 쏟는다. 이는 해마다 늘어나고 있다. 연구개발 중인 파이프라인이 성숙할수록 비용은 더 늘어날 수밖에 없다. 내부적으로 기술이전 등의 사업개발을 병행하고 있다고 전해진다.

종근당 관계자는 "연구개발 비용은 고부가가치 실현을 위해 앞으로도 늘려갈 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >