신한투자증권 최고재무책임자(CFO)인 이희동 전략기획그룹장(상무)이 적극적인 자본 확충 전략에 나섰다. 지난달 말 신한투자증권의 6년 만의 후순위채 발행을 주도했는데 3000억원 조달을 마친 뒤 곧바로 1500억원을 추가 조달하기로 했다. 예상보다 뜨거운 투자 수요가 확인된 덕이다.

이희동 상무는 지난해부터 드러나기 시작한 부동산PF(프로젝트파이낸싱)와 해외 대체투자 자산 리스크를 관리하기 위해 4500억원 넘는 자본 증가를 결정했다. 회사의 조정 영업용순자본비율(NCR)이 자칫하면 신용등급 하향 가능성을 높이는 요인으로 작용할 수 있어 자본적정성 관리에 앞장서고 있다.

◇이번에도 증액 유력

10일 투자은행(IB)업계에 따르면 신한투자증권은 오는 14일 후순위채 발행을 위해 투자자를 모으고 있다. 직접 공모 방식으로 이뤄져 다른 증권사를 통하지 않고 자체적으로 발행을 준비 중이다. 모집액은 1500억원으로 정했는데 증액 발행이 유력하다.

신한투자증권은 지난달 31일에도 3000억원 어치 후순위채를 발행한 바 있다. 정확히 2주 만에 다시 찍는 셈이다. 지난 발행은 2018년 이후 6년 만의 후순위채였으니 발행 주기가 급격히 짧아졌다.

이번 발행은 지난번 흥행 덕에 연달아 이어질 수 있었다. 지난해 1월 새롭게 CFO로 부임한 이희동 상무가 오랜 만에 후순위채 조달을 결정하고 투자자를 모았는데 예상보다 반응이 뜨거웠다. 직전 발행 때도 처음 계획한 모집액은 2500억원이었는데 투자 수요가 몰려 조달액을 500억원 더 늘렸다.

그래서 발행 조건도 지난번과 동일하다. 신한투자증권 무보증 회사채 신용도는 'AA0, 안정적'으로 평가 받는데 후순위채라는 특징을 고려해 'AA-' 등급을 받았다. 후순위채 금리는 7년 만기 국고채와 AA- 등급 민평 금리를 고려한 연 5.1%로 정해졌다.

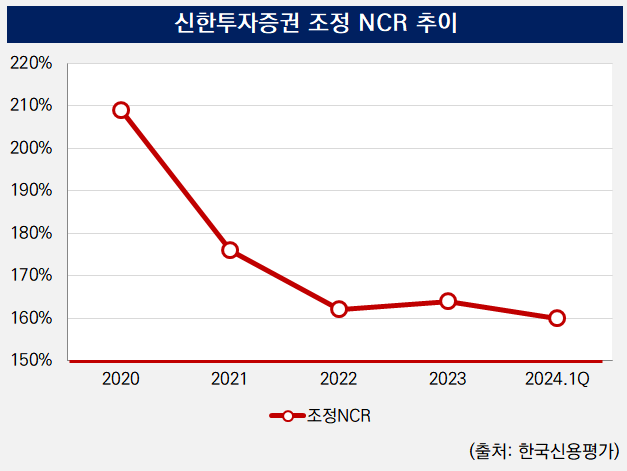

◇'하향 트리거' 피하자…낮아진 NCR 상승 기대

CFO인 이 상무가 단숨에 4500억원 넘는 자본 확충 전략을 세운 이유는 NCR 상승을 위해서다. 지난 1분기 말 기준 NCR은 847%로 금융위원회가 요구하는 기준인 100%를 훌쩍 상회한다.

하지만 금융당국보다 더 보수적인 NCR 평가 기준을 택하고 있는 신용평가사는 자체 기준에 따라 100%대로 평가하고 있는 곳도 많다. 한국신용평가는 신한투자증권의 1분기 말 기준 조정 NCR을 160%로 계산하고 있다. 신평사는 NCR의 분모가 되는 총위험액에 추가 위험 요소를 더해 평가를 내린다.

신한투자증권은 부동산PF 관련 우발부채 부담이 가중된 탓에 위험액이 늘었다. 한국신용평가가 매긴 대형 증권사 평균 조정 NCR인 180% 대비 낮은 수치를 기록하는 것도 이 때문이다. 이에 더해 코로나19 이전에 투자한 해외 대체투자 자산도 건전성 부담을 키웠다.

중요한 것은 조정 NCR이 하락하면 신용도도 떨어질 수 있다는 것이다. 한국신용평가는 물론 한국기업평가도 신용도 하향 트리거로 '조정(수정) NCR 150% 미만'을 제시하고 있다. 한국기업평가는 신한투자증권의 수정 NCR을 182%로 계산하고 있어 한국신용평가보다는 상황이 낫다.

결국 이 상무가 자본 확충을 통해 신용등급 하향 요인을 제거하려 한다. 후순위채는 선순위 회사채보다 상환 순위가 낮지만 만기가 5년 이상으로 긴 만큼 재무상태표상 자본으로 분류된다.

다만 장기적으로는 수익성 개선을 통해 NCR의 분자가 되는 영업용순자본 증가가 더욱 중요한 과제다. 후순위채로 마련한 돈은 신평가 기준으로 자본으로 전액 인정되지 않기 때문이다. 신한투자증권은 지난해부터 젠투펀드 관련 사적 화해와 부동산PF 등으로 인해 충당금을 지속 쌓고 있다. 올해도 1분기 해외 인수금융 비즈니스에서 700억원 넘는 충당금을 적립했다.

(출처=THE CFO)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >