롯데지주가 재무 관리를 위해 적극적으로 자금 조달에 나서고 있다. 올해 들어 공모 회사채와 기업어음(CP) 시장을 연달아 노크한 데 이어 10대 대기업 지주회사 중에서는 이례적으로 사모 신종자본증권 발행을 추진했다.

롯데지주는 오는 7월 6000억원이 넘는 금액의 만기 도래를 앞두고 있다. 계열사에 대한 자금 소요도 계속되면서 재무 건전성 개선이 시급한 상황이다. 연내 신종자본증권을 추가로 발행하는 움직임도 관측되는 가운데 이자 부담에 대한 우려가 제기되고 있다.

◇10대 대기업 지주사 첫 영구채 발행…추가 발행도 고려 중

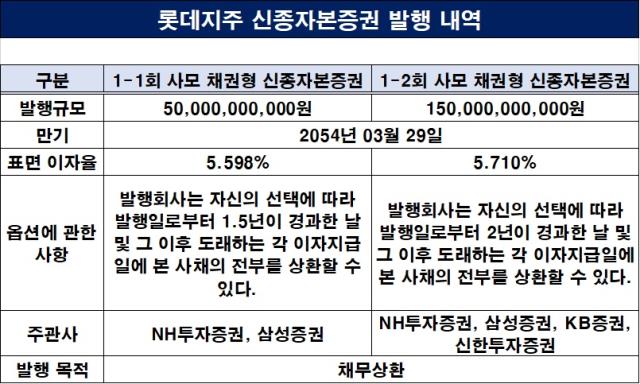

투자은행(IB) 업계에 따르면 롯데지주는 지난 3월 28일 10대 대기업 지주회사로서는 처음으로 사모 신종자본증권을 발행했다. 이를 통해 조달하는 자금은 총 2000억원으로 만기는 30년이다. KB증권, NH투자증권, 삼성증권, 신한투자증권이 주관사로 참여했으며 회사 측은 조달 자금 전액을 채무 상환에 투입하겠다고 밝혔다.

이번 신종자본증권 발행으로 확보하는 2000억원 중 1500억원은 지난 3월 29일 만기가 도래한 CP 1500억원을 차환하기 위한 용도로 쓰였을 것으로 분석된다. 나머지 500억원의 경우 오는 7월에 만기가 도래하는 채무를 차환하는 데 투입되었을 가능성이 있다. 한국예탁결제원에 따르면 7월 롯데지주가 갚아야 할 채무는 약 6000억원에 달한다.

계열사들에 대한 자금 지원 소요가 이어지면서 보유 현금이 줄어 시장성 조달이 필요한 상황이다. 지난해 기준 현금성 자산은 약 200억원으로 2022년 대비 4배 이상 감소했다. 올해에도 롯데바이오로직스의 신공장 증설 관련 유상증자, 롯데헬스케어 추가 출자를 앞두고 있다. 한국신용평가는 지주의 잠재적 지원 부담이 증가할 수 있어 지속 모니터링하겠다고 밝혔다.

다만 기존에 활용하던 공모채와 CP 이외의 선택지가 필요했던 것으로 보인다. IB 업계 관계자는 "차입 규모가 최근 확대되면서 신종자본증권을 활용해 재무 비율을 관리해야 한다는 니즈가 있었던 것으로 보인다"면서 "향후 채무 상환을 위해 공모채를 활용할 가능성도 있지만 신종자본증권을 다시 선택할 것으로 예상하고 있다"고 했다.

단기 차입 비중을 대폭 늘리기도 부담스러운 부분이 있다. 지난해 기준 롯데지주의 단기 차입금은 1조1360억원으로 전년 대비 약 22% 증가했다. 단기 차입금 상환을 위해 빠져나간 현금도 2023년 3조7717억원으로 2배 이상 늘었다.

출처: 롯데지주

◇이자보상배율 1 미만…이자 부담 '가중'

이러한 상황에서 신종자본증권이 최선의 선택지로 좁혀졌던 것으로 보인다. 회계상 자본으로 분류되기에 재무 건전성을 약화시키지 않으면서 상대적으로 수월하게 채무 상환용 자금을 확보할 수 있다. 최근 금융권에서도 영구채를 활용한 조달을 이어가며 발행 환경도 우호적이다. 다만 이자 부담이 가중될 우려는 여전히 남아있다.

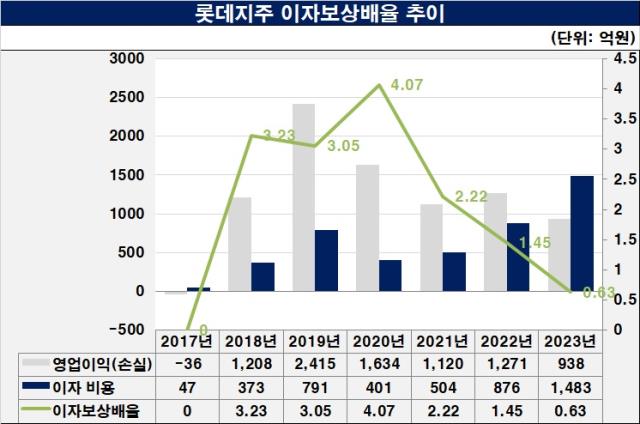

롯데지주가 지난해 이자 비용으로만 지출한 금액은 약 1483억원이다. 이자로 1000억원 이상을 지급한 것은 이번이 처음이다. 현금 흐름 상으로도 별도 기준 1339억원의 현금이 이자 비용으로 빠져나갔다. 연결 기준 이자 비용으로 유출된 장부상 금액은 3066억이지만 이중 3분의 1 이상이 지주사에서 발생했다.

이자보상배율도 지난해 1 미만으로 떨어졌다. 이자보상배율은 영업이익을 이자비으로 나눈 값으로, 1 미만이면 영업활동에서 창출한 이익으로 이자 비용을 감당할 수 없다는 것을 의미한다. 롯데지주의 지난해 기준 영업이익은 938억원으로 2017년 적자전환 이후 가장 저조했다. 이자보상배율은 0.63으로 처음으로 1 미만의 값으로 떨어졌다.

신종자본증권으로 회계상 자본 확충의 효과가 기대되지만 이자 부담이 가중될 여지가 있다. 이번에 롯데지주가 2회차에 걸쳐 발행한 신종자본증권의 표면 금리는 5.598%, 5.710%다. 지난 1월 발행한 5년물 공모채 확정금리(4.437%)보다 100~130bp 가량 높다.

출처: 롯데지주

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >