편집자주

지난해 국내 게임사 주가는 대부분 곤두박질쳤다. 코로나19 엔데믹으로 '반짝' 호황이 끝난 탓이다. 깜짝 실적이 신기루처럼 사라지면서 중소형사는 물론이고 대형사까지 펀더멘털이 흔들렸다. 불확실성도 커지면서 미래를 위한 투자는 뜸해졌다. 하지만 추락하는 주가를 지켜만 보는 기업은 없다. 더벨은 어두운 터널을 지나는 게임사들이 주가 반등을 위해 어떤 전략을 세우고 있는지 살펴본다.

최근 국내 게임사 중에서 가장 적극적으로 주주환원정책을 실시하는 회사는 단연 더블유게임즈다. 자사주 매입부터 소각, 무상증자, 현금배당까지 다양한 주가부양책을 동시다발적으로 구사하며 투자자를 유인하고 있다. 우수한 실적에도 꿈쩍하지 않는 주가를 끌어올리겠다는 의지다.

◇현금배당+자사주 매입으로 ROE 개선

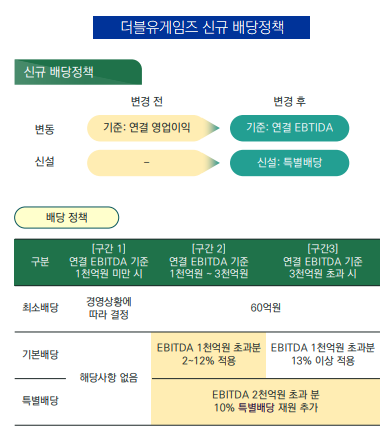

더블유게임즈는 최근 3개년(2023~2025년) 배당정책을 발표하며 화끈한 현금배당을 예고했다. 배당금 산정 기준을 연결 영업이익에서 연결 상각전영업이익(EBITDA)으로 변경했다는 점이 눈에 띈다. EBITDA는 감가상각비가 반영되지 않아 영업이익을 상회하는 것이 일반적인 만큼 EBITDA 기준으로 하면 더욱 많은 배당 재원을 마련할 수 있다.

아울러 특별배당 조건까지 신설했다. EBITDA가 2000억원을 넘기면 초과분의 10%를 추가적으로 특별배당 재원으로 활용하겠다는 내용이다. 결과적으로 더블유게임즈 배당총액(165억원)은 전년(100억원)보다 무려 65% 늘어났다. 지난해 영업이익 증가율(15.9%), EBITDA 증가율(13.4%)과 비교하면 대폭 증가했다.

현금배당은 주가와 밀접한 상관관계를 보이는 경영 지표인 자기자본이익률(ROE)에 영향을 미치는 요인이다. 현금배당을 실시하면 회계상 자본이 감소하기 때문이다. 현금성자산이 배당으로 빠지는 만큼 자본 항목에서 이익잉여금이 줄어드는 구조다. 순이익은 그대로인 상황에서 자본이 감소하면 ROE(순이익/자본)가 개선된다.

자사주 매입도 비슷한 맥락으로 풀이된다. 더블유게임즈는 2022년 300억원을 투자해 자사주를 취득했다. 자사주를 사들이면 회계상 현금성자산이 빠지는 대신 자본 항목에 자사주가 쌓인다. 다만 자사주는 자본을 감액하는 요인이어서 자사주가 쌓이는 만큼 자본이 줄어든다.

◇무상증자+자사주 소각까지 병행

더블유게임즈는 자본 변동을 야기하지 않는 주가부양책도 병행하고 있다. 지난해 4월 단행한 자사주 소각이 대표적이다. 총발행주식수의 1%인 18만주를 소각했다. 회계상 자사주를 소각하면 자본 항목에서 자본금(혹은 이익잉여금)이 줄어든다. 하지만 반대로 자본 감액 요인인 자사주도 덩달아 감소하는 만큼 결과적으로 자본은 그대로 유지된다.

그런데도 자사주 소각은 대표적인 주가부양책으로 평가된다. 단기적인 수급에는 긍정적인 영향을 미치기 때문이다. 자사주를 소각하면 유통주식수를 넘어 총발행주식수까지 감소한다. 결과적으로 기존 주주들이 보유한 주식 가치가 상승한다. 또한 배당소득세가 따라붙는 현금배당과 달리 별도의 세금도 발생하지 않아 주주들의 선호도가 높다.

더블유게임즈는 지난 1월 무상증자까지 추진했다. 주주들에게 보통주 1주당 0.2주를 무상으로 지급했다. 무상증자는 회계상 자본 항목에서 자본잉여금을 자본금으로 전입시키는 방식으로 진행한다. 총발행주식수가 늘어나는 만큼 자본금을 증가시키지만, 실제로 현금이 빠져나간 것은 아닌 만큼 자본잉여금을 감소시켜 균형을 맞춘다.

무상증자를 단행하는 주된 목적은 유통주식수 확대를 통한 주식거래 활성화다. 통상 유통주식수가 적으면 주가는 호재에도 둔감하게 반응하는 경향을 보인다. 그만큼 주주들에게 무상으로 주식을 지급하는 방식으로 주식거래를 활성화하는 전략이다. 특히 무상증자는 자사주를 제외한 보통주에 대해서만 이뤄져 자사주는 늘어나지 않는다.

앞으로의 관심사는 주가 반등 여부다. 더블유게임즈는 국내 게임사 중에서 우수한 수익성으로 이름값이 높다. 지난해 영업이익률은 무려 36.6%에 달했다. 기업의 누적 이익을 나타내는 이익잉여금은 지난해 말 기준 5307억원이었다. 하지만 주가는 수년째 5만원 전후에서 움직이고 있다.

◇현금배당+자사주 매입으로 ROE 개선

더블유게임즈는 최근 3개년(2023~2025년) 배당정책을 발표하며 화끈한 현금배당을 예고했다. 배당금 산정 기준을 연결 영업이익에서 연결 상각전영업이익(EBITDA)으로 변경했다는 점이 눈에 띈다. EBITDA는 감가상각비가 반영되지 않아 영업이익을 상회하는 것이 일반적인 만큼 EBITDA 기준으로 하면 더욱 많은 배당 재원을 마련할 수 있다.

아울러 특별배당 조건까지 신설했다. EBITDA가 2000억원을 넘기면 초과분의 10%를 추가적으로 특별배당 재원으로 활용하겠다는 내용이다. 결과적으로 더블유게임즈 배당총액(165억원)은 전년(100억원)보다 무려 65% 늘어났다. 지난해 영업이익 증가율(15.9%), EBITDA 증가율(13.4%)과 비교하면 대폭 증가했다.

현금배당은 주가와 밀접한 상관관계를 보이는 경영 지표인 자기자본이익률(ROE)에 영향을 미치는 요인이다. 현금배당을 실시하면 회계상 자본이 감소하기 때문이다. 현금성자산이 배당으로 빠지는 만큼 자본 항목에서 이익잉여금이 줄어드는 구조다. 순이익은 그대로인 상황에서 자본이 감소하면 ROE(순이익/자본)가 개선된다.

자사주 매입도 비슷한 맥락으로 풀이된다. 더블유게임즈는 2022년 300억원을 투자해 자사주를 취득했다. 자사주를 사들이면 회계상 현금성자산이 빠지는 대신 자본 항목에 자사주가 쌓인다. 다만 자사주는 자본을 감액하는 요인이어서 자사주가 쌓이는 만큼 자본이 줄어든다.

◇무상증자+자사주 소각까지 병행

더블유게임즈는 자본 변동을 야기하지 않는 주가부양책도 병행하고 있다. 지난해 4월 단행한 자사주 소각이 대표적이다. 총발행주식수의 1%인 18만주를 소각했다. 회계상 자사주를 소각하면 자본 항목에서 자본금(혹은 이익잉여금)이 줄어든다. 하지만 반대로 자본 감액 요인인 자사주도 덩달아 감소하는 만큼 결과적으로 자본은 그대로 유지된다.

그런데도 자사주 소각은 대표적인 주가부양책으로 평가된다. 단기적인 수급에는 긍정적인 영향을 미치기 때문이다. 자사주를 소각하면 유통주식수를 넘어 총발행주식수까지 감소한다. 결과적으로 기존 주주들이 보유한 주식 가치가 상승한다. 또한 배당소득세가 따라붙는 현금배당과 달리 별도의 세금도 발생하지 않아 주주들의 선호도가 높다.

더블유게임즈는 지난 1월 무상증자까지 추진했다. 주주들에게 보통주 1주당 0.2주를 무상으로 지급했다. 무상증자는 회계상 자본 항목에서 자본잉여금을 자본금으로 전입시키는 방식으로 진행한다. 총발행주식수가 늘어나는 만큼 자본금을 증가시키지만, 실제로 현금이 빠져나간 것은 아닌 만큼 자본잉여금을 감소시켜 균형을 맞춘다.

무상증자를 단행하는 주된 목적은 유통주식수 확대를 통한 주식거래 활성화다. 통상 유통주식수가 적으면 주가는 호재에도 둔감하게 반응하는 경향을 보인다. 그만큼 주주들에게 무상으로 주식을 지급하는 방식으로 주식거래를 활성화하는 전략이다. 특히 무상증자는 자사주를 제외한 보통주에 대해서만 이뤄져 자사주는 늘어나지 않는다.

앞으로의 관심사는 주가 반등 여부다. 더블유게임즈는 국내 게임사 중에서 우수한 수익성으로 이름값이 높다. 지난해 영업이익률은 무려 36.6%에 달했다. 기업의 누적 이익을 나타내는 이익잉여금은 지난해 말 기준 5307억원이었다. 하지만 주가는 수년째 5만원 전후에서 움직이고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >