브릿지바이오가 핵심 파이프라인에 대한 기술도입한 파트너사인 GPCR을 대상으로 3자배정 유상증자를 단행했다. 기술거래를 한 회사의 증자 참여는 이례적이라는 점을 감안하면 이번 딜에 숨은 배경이 있을 것으로 분석된다. 이른 시기에 라이선싱으로 매출을 일으키기 쉽지 않다는 판단이 기저에 있는 것으로 보인다.

◇6개월 동안 라이선싱 파트너로부터 50억 포함 총 80억 조달

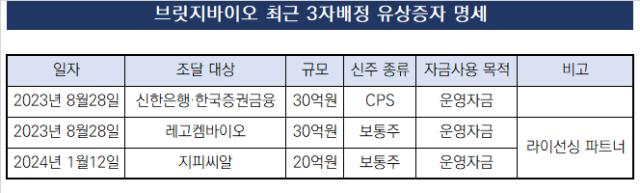

브릿지바이오는 작년 8월부터 약 반년 동안 3자배정 유상증자를 통해 80억원을 모았다. 조달자금 전액이 '운영자금'으로 할애한다. 이 중 일부인 30억원은 재무적투자자들로부터 보통주를 발행하며 확보했다. 나머지 50억원의 투자자들 면면에도 이목이 쏠린다.

브릿지바이오에 장기간 투자해왔던 레고켐바이오사이언스가 30억원어치의 전환우선주(CPS)를 인수했다. 이달 12일엔 바이오벤처 GPCR이 20억원을 베팅했다. 이들은 앞서 브릿지바이오와 기술거래 관계에 있던 파트너사로 브릿지바이오를 대상으로 라이선스 아웃(L/O)을 단행한 곳들이다. 브릿지바이오 입장에선 기술도입한 파트너사들이다.

통상 라이선싱 국면에선 원개발사의 물질을 사들인 측에서 원개발사에 계약금이나 마일스톤을 지급하거나 지분투자에 나서는 게 일반적이다. 브릿지바이오가 조달과 라이선싱 '관행'을 깨고 움직인 배경엔 브릿지바이오가 가까운 시기에 매출 이벤트를 내기 쉽지 않은 상태라는 것과 관련이 있어 보인다.

세부적으로 부채 상계나 임상비용 지출을 통한 현금 순유출은 있었지만 반년 동안 별도의 현금 유입이 발생하지 않은 게 유증의 핵심이다. 2019년 상장 당시 500억원을 넘었던 운전자본은 작년 하반기 들어 '제로'에 수렴한다. 베링거잉겔하임에 L/O한 특발성폐섬유증 치료제 후보물질 BBT-877의 기술 반환 이슈에 영향을 받았다.

그간 여러 L/O를 성사하며 꾸준히 매출을 내오던 NRDO(Not Research Development Only) 사업 구조도 기술반환 등을 경험하며 어려운 상황이다. 당분간 추가적인 매출 모멘텀을 기대하긴 어려운 상태다보니 전략적인 펀딩을 택한 것으로 보인다.

◇빅딜 이끌 윤활유 확보, L/O 공백기 메우는 조달 전략

브릿지바이오는 2019년 베링거잉겔하임에 특발성폐섬유증 치료제 BBT-877을 계약 총액 11억 유로(한화 약 1조5000억원)의 L/O하며 떠오른 바이오텍이다. 다만 독성 이슈가 불거지며 해당 파이프라인을 2020년 반환받았다.

브릿지바이오는 독성 문제를 해소하고 작년 미국 식품의약국(FDA)으로부터 2상을 승인받았다. BBT-877 자체의 경쟁력은 충분한 걸 임상에 재진입시키면서 입증한 셈이다. 최근 이어진 자금 조달 역시 해당 파이프라인의 후기임상에 쓰일 예정이다.

통상 글로벌 신약 임상 1·2상을 위해선 약 100억원의 비용이 소요된다. 8월 임상 재개를 기점으로 단행한 유증 대금만으론 후기임상에 다다른 BBT-877 개발을 감내하긴 어렵다보니 다시 파트너사로부터 투자를 받는 선택을 내린 것으로 보인다.

다만 이외에도 보유 파이프라인이 4건에 달하는 만큼 한층 세밀한 재무 전략을 세울 필요가 있다. 특히 사업화 성과 창출을 위해 BBT-877의 후기임상 돌입까진 추진할 수 있지만 이를 직접 글로벌 3상까지 확장시키는 건 현재로선 어려울 것으로 보인다. L/O 공백기를 맞은 NRDO 업체의 분주한 조달 전략으로 해석된다.

이정규 브릿지바이오 대표는 "주력사업인 NRDO 역량을 강화하고 펀딩난을 넘기 위해 전략적 판단을 내렸다"며 "앞서 파트너사들도 이같은 거래에 동의해 라이선싱을 통해 선 지급받은 업프론트를 활용한 투자에 동참하기로 했다"고 말했다.

◇6개월 동안 라이선싱 파트너로부터 50억 포함 총 80억 조달

브릿지바이오는 작년 8월부터 약 반년 동안 3자배정 유상증자를 통해 80억원을 모았다. 조달자금 전액이 '운영자금'으로 할애한다. 이 중 일부인 30억원은 재무적투자자들로부터 보통주를 발행하며 확보했다. 나머지 50억원의 투자자들 면면에도 이목이 쏠린다.

브릿지바이오에 장기간 투자해왔던 레고켐바이오사이언스가 30억원어치의 전환우선주(CPS)를 인수했다. 이달 12일엔 바이오벤처 GPCR이 20억원을 베팅했다. 이들은 앞서 브릿지바이오와 기술거래 관계에 있던 파트너사로 브릿지바이오를 대상으로 라이선스 아웃(L/O)을 단행한 곳들이다. 브릿지바이오 입장에선 기술도입한 파트너사들이다.

통상 라이선싱 국면에선 원개발사의 물질을 사들인 측에서 원개발사에 계약금이나 마일스톤을 지급하거나 지분투자에 나서는 게 일반적이다. 브릿지바이오가 조달과 라이선싱 '관행'을 깨고 움직인 배경엔 브릿지바이오가 가까운 시기에 매출 이벤트를 내기 쉽지 않은 상태라는 것과 관련이 있어 보인다.

세부적으로 부채 상계나 임상비용 지출을 통한 현금 순유출은 있었지만 반년 동안 별도의 현금 유입이 발생하지 않은 게 유증의 핵심이다. 2019년 상장 당시 500억원을 넘었던 운전자본은 작년 하반기 들어 '제로'에 수렴한다. 베링거잉겔하임에 L/O한 특발성폐섬유증 치료제 후보물질 BBT-877의 기술 반환 이슈에 영향을 받았다.

그간 여러 L/O를 성사하며 꾸준히 매출을 내오던 NRDO(Not Research Development Only) 사업 구조도 기술반환 등을 경험하며 어려운 상황이다. 당분간 추가적인 매출 모멘텀을 기대하긴 어려운 상태다보니 전략적인 펀딩을 택한 것으로 보인다.

◇빅딜 이끌 윤활유 확보, L/O 공백기 메우는 조달 전략

브릿지바이오는 2019년 베링거잉겔하임에 특발성폐섬유증 치료제 BBT-877을 계약 총액 11억 유로(한화 약 1조5000억원)의 L/O하며 떠오른 바이오텍이다. 다만 독성 이슈가 불거지며 해당 파이프라인을 2020년 반환받았다.

브릿지바이오는 독성 문제를 해소하고 작년 미국 식품의약국(FDA)으로부터 2상을 승인받았다. BBT-877 자체의 경쟁력은 충분한 걸 임상에 재진입시키면서 입증한 셈이다. 최근 이어진 자금 조달 역시 해당 파이프라인의 후기임상에 쓰일 예정이다.

통상 글로벌 신약 임상 1·2상을 위해선 약 100억원의 비용이 소요된다. 8월 임상 재개를 기점으로 단행한 유증 대금만으론 후기임상에 다다른 BBT-877 개발을 감내하긴 어렵다보니 다시 파트너사로부터 투자를 받는 선택을 내린 것으로 보인다.

다만 이외에도 보유 파이프라인이 4건에 달하는 만큼 한층 세밀한 재무 전략을 세울 필요가 있다. 특히 사업화 성과 창출을 위해 BBT-877의 후기임상 돌입까진 추진할 수 있지만 이를 직접 글로벌 3상까지 확장시키는 건 현재로선 어려울 것으로 보인다. L/O 공백기를 맞은 NRDO 업체의 분주한 조달 전략으로 해석된다.

이정규 브릿지바이오 대표는 "주력사업인 NRDO 역량을 강화하고 펀딩난을 넘기 위해 전략적 판단을 내렸다"며 "앞서 파트너사들도 이같은 거래에 동의해 라이선싱을 통해 선 지급받은 업프론트를 활용한 투자에 동참하기로 했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >