'조달 절실' 엠젠솔루션, 실권수수료 15% 감내

②인수단 실권주 할인 매수해 차익 실현 '리스크' 존재, 호재 만들기 '주목'

코스닥 상장사 엠젠솔루션이 주주배정 유상증자를 추진하며 주관사에 15%의 실권수수료를 보장했다. 고율의 실권수수료를 책정해 자본 조달 안정성은 확보했으나 청약 참여율이 저조하면 높은 수수료를 지불해야 한다. 대주주의 청약 참여율이 절반 이하인 가운데 주주들의 적극적인 참여를 통한 흥행을 이끌어내야 하는 상황이다.

엠젠솔루션은 주주배정 유상증자를 통해 146억5000만원 조달을 추진하고 있다. 지난 6일 이사회 결의를 시작으로 발행가를 확정해 구주주와 일반주주 청약을 마치면 신주는 12월 20일 상장된다. 액면가 500원짜리 주식 1000만주가 새로 발행된다.

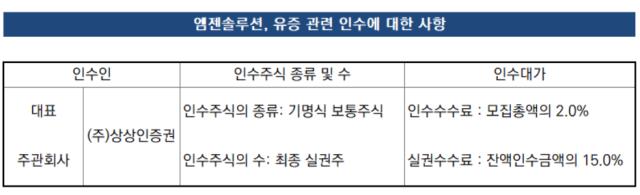

엠젠솔루션의 이번 유상증자의 주관사는 상상인증권이다. 모집수수료는 인수 총액의 2%나 3억원 중 높은 금액을 제시했다. 실권수수료는 최종 실권 잔액인수금액의 15%(1500bp)를 확약했다. 발행가액보다 15% 낮은 가격에 신주를 파는 것이다. 이번 유증에서 발행가액이 기준주가의 25% 할인된 금액임을 고려하면 주관사는 실권주를 주주들보다 더 저렴하게 매수할 수 있다.

기업 상황에 따라 다르지만 수수료율 15%는 유증의 최종 발행가가 액면가에 미치지 못할 때 지급되는 수준이다. 자본시장법상 액면가 이하로 유상증자를 실시하는 것은 원칙적으로 금지된 사안으로 주가가 액면가 밑으로 하락해도 발행가는 액면가로 고정된다. 이 상황이 되면 주관사의 실권주 인수 부담을 낮추기 위해 발행사가 고율의 수수료를 내는 것이다.

통상 유상증자의 실권주 수수료가 10% 수준에서 정해지는 점을 고려하면 자금 조달의 절실함을 엿볼 수 있는 대목이다. 엠젠솔루션은 청약률을 높여 실권주를 최소로 줄여야만 수수료를 줄이고 실제 가용 재원으로 활용할 수 있다.

결국 시장의 호응도가 이번 유상증자의 성패를 좌우할 것으로 전망된다. 다만 시장의 반응은 일단 차가운 상태다. 시중 금리가 상승하자 상장사들이 큰 비용을 들이지 않고 자금을 유치할 수 있기 때문에 주주배정 유상증자를 선택하는 경향이 뚜렷해지고 있다. 하지만 기존 주주들은 반갑지 않다. 신주 발행으로 인한 주식가치 희석과 주식 수 증가에 따른 주가 하락을 부채질하기 때문에 대부분 공시 후 주가가 급락한다.

엠젠플러스도 증자 공시가 나온 6일 이후 주가가 하락세다. 바로미터인 주가는 6일 2200원에 거래를 마감했지만 10일 20% 내린 1747원으로 거래를 마쳤다. 11일 오후 2시 기준 1730원에 거래되고 있다. 주가가 하락세를 지속활 경우 발행가액이 낮아져서 조달 계획에도 차질을 빚을 수 있다.

대주주의 낮은 유상증자 참여율도 한몫한 것으로 풀이된다. 통상 최대주주의 청약률은 투자 매력도를 가늠하는 척도다. 최대주주인 트랜스젠바이오(14.63%)는 배정 주식의 40%만 참여하기로 결정한 상태다. 지분율이 낮은 상황에서 배정된 물량의 절반 이상을 포기한 셈이다. 대주주가 배정된 신주를 스스로 포기했다고 읽히며 주가가 영향을 받을 수 있다.

이에 따라 엠젠플러스가 향후 호재성 소식을 통해 주가 부양에 힘쓸 가능성이 크다. 공급 계약 체결 공시 등이 나올 가능성이 열려있다고 볼 수 있다. 최근 주주배정 유상증자 실시 후 주가가 하락한 A사의 경우 청약을 앞두고 공급 계약 호재 공시가 나오기도 했다. 주가가 확정된 발행가보다 높으면 주주 입장에서는 현 시가보다 싸게 주식을 살 수 있기 때문에 청약에 참여할 이유가 생기는 것이다.

엠젠솔루션 측은 "실권주 인수 금액의 15%를 주관사에 추가 수수료로 지급하게 되는데 이를 고려하면 실권주 매입단가는 일반청약자보다 낮다"며 "인수 물량을 단기간에 처분하게 될 소지가 높아 주가가 하락할 가능성이 있는 점 유의하시기 바란다"고 당부했다.

엠젠솔루션은 주주배정 유상증자를 통해 146억5000만원 조달을 추진하고 있다. 지난 6일 이사회 결의를 시작으로 발행가를 확정해 구주주와 일반주주 청약을 마치면 신주는 12월 20일 상장된다. 액면가 500원짜리 주식 1000만주가 새로 발행된다.

엠젠솔루션의 이번 유상증자의 주관사는 상상인증권이다. 모집수수료는 인수 총액의 2%나 3억원 중 높은 금액을 제시했다. 실권수수료는 최종 실권 잔액인수금액의 15%(1500bp)를 확약했다. 발행가액보다 15% 낮은 가격에 신주를 파는 것이다. 이번 유증에서 발행가액이 기준주가의 25% 할인된 금액임을 고려하면 주관사는 실권주를 주주들보다 더 저렴하게 매수할 수 있다.

기업 상황에 따라 다르지만 수수료율 15%는 유증의 최종 발행가가 액면가에 미치지 못할 때 지급되는 수준이다. 자본시장법상 액면가 이하로 유상증자를 실시하는 것은 원칙적으로 금지된 사안으로 주가가 액면가 밑으로 하락해도 발행가는 액면가로 고정된다. 이 상황이 되면 주관사의 실권주 인수 부담을 낮추기 위해 발행사가 고율의 수수료를 내는 것이다.

통상 유상증자의 실권주 수수료가 10% 수준에서 정해지는 점을 고려하면 자금 조달의 절실함을 엿볼 수 있는 대목이다. 엠젠솔루션은 청약률을 높여 실권주를 최소로 줄여야만 수수료를 줄이고 실제 가용 재원으로 활용할 수 있다.

결국 시장의 호응도가 이번 유상증자의 성패를 좌우할 것으로 전망된다. 다만 시장의 반응은 일단 차가운 상태다. 시중 금리가 상승하자 상장사들이 큰 비용을 들이지 않고 자금을 유치할 수 있기 때문에 주주배정 유상증자를 선택하는 경향이 뚜렷해지고 있다. 하지만 기존 주주들은 반갑지 않다. 신주 발행으로 인한 주식가치 희석과 주식 수 증가에 따른 주가 하락을 부채질하기 때문에 대부분 공시 후 주가가 급락한다.

엠젠플러스도 증자 공시가 나온 6일 이후 주가가 하락세다. 바로미터인 주가는 6일 2200원에 거래를 마감했지만 10일 20% 내린 1747원으로 거래를 마쳤다. 11일 오후 2시 기준 1730원에 거래되고 있다. 주가가 하락세를 지속활 경우 발행가액이 낮아져서 조달 계획에도 차질을 빚을 수 있다.

대주주의 낮은 유상증자 참여율도 한몫한 것으로 풀이된다. 통상 최대주주의 청약률은 투자 매력도를 가늠하는 척도다. 최대주주인 트랜스젠바이오(14.63%)는 배정 주식의 40%만 참여하기로 결정한 상태다. 지분율이 낮은 상황에서 배정된 물량의 절반 이상을 포기한 셈이다. 대주주가 배정된 신주를 스스로 포기했다고 읽히며 주가가 영향을 받을 수 있다.

이에 따라 엠젠플러스가 향후 호재성 소식을 통해 주가 부양에 힘쓸 가능성이 크다. 공급 계약 체결 공시 등이 나올 가능성이 열려있다고 볼 수 있다. 최근 주주배정 유상증자 실시 후 주가가 하락한 A사의 경우 청약을 앞두고 공급 계약 호재 공시가 나오기도 했다. 주가가 확정된 발행가보다 높으면 주주 입장에서는 현 시가보다 싸게 주식을 살 수 있기 때문에 청약에 참여할 이유가 생기는 것이다.

엠젠솔루션 측은 "실권주 인수 금액의 15%를 주관사에 추가 수수료로 지급하게 되는데 이를 고려하면 실권주 매입단가는 일반청약자보다 낮다"며 "인수 물량을 단기간에 처분하게 될 소지가 높아 주가가 하락할 가능성이 있는 점 유의하시기 바란다"고 당부했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >