국고채 금리가 연중 최고치를 찍고 있다. 금리 리스크 부담에 회사채 시장이 경색될 만도 한데 일부 기업들은 오히려 서둘러 자금조달에 나서려는 기조다.

이달부터 은행채 발행 한도가 폐지된 영향이 크다. 은행채는 'AAA'급 우량 크레딧 매력을 보유하고 있다. 금융당국의 발행 제한이 풀리면 은행채로 수급 쏠림 현상이 심화될 수 있다. 지난달부터는 한전채까지 발행을 재개하면서 채권시장 수급 혼란이 커지는 양상이다. 채권 발행사(기업)와 기관의 목표 스프레드 온도 차가 커지고 있다는 점도 변수다.

내년 초 과열될 회사채 발행 경쟁을 기피하기 위한 목적도 있다. 고금리 기조에 다수의 기업들이 하반기 차환이 도래했는데도 회사채 발행계획을 내년으로 미뤄둔 상태다. 통상적으로 연초가 회사채 조달이 집중된다는 점을 감안하더라도 발행량이 많아질 거란 얘기다. 이 경우 미매각 사태를 피하지 못할 수도 있다.

◇연초 회사채 수급경쟁 피한다…선제적 조달 행보

투자은행(IB) 업계에 따르면 이달 중하순 발행 예정인 회사채는 15건이 넘는다. 13일 현대백화점을 시작으로 은행채인 우리은행, 회사채 빅이슈어인 SK텔레콤·LG유플러스, 두 달 만에 발행에 나서는 연합자산관리 등 발행 주체도 다양하다. 올해 마지막 타순이 될 가능성이 높다.

주목할 건 A급 크레딧 발행사들의 도전이다. 한국해외인프라도시개발지원공사(AAA)나 현대백화점이나 롯데칠성처럼 AA급 신용등급을 보유한 기업 외에도 에코프로비엠, LS전선, 현대일렉트릭 등 A급 신용도 기업들이 줄줄이 공모채 시장을 찾는 것이다.

이들은 조달비용 상승을 감수하고 회사채 시장 문을 두드렸다. 크레딧 시장의 수급 위축에 대비해 선제적으로 현금을 마련하는 게 낫다고 판단한 것이다. 회사채 발행 물량이 많아질수록 기관 투자 자금 확보 경쟁도 심화되기 때문이다.

IB업계 한 관계자는 "내년초 회사채 수급 경쟁이 심화될 것을 대비해 선제적으로 조달에 나선 기업들이 꽤나 있다"며 "지금은 금리적 부담은 크지만 미매각 우려를 덜 수 있는 시기라고 판단한 것"이라고 말했다.

◇발행 트리거는…은행채 한도 폐지+한전채 급증

최근 채권 시장은 그야말로 혼란기다. 국고채 금리는 4%대로 연중 최고치를 경신하고 있다. 고금리 기조 심화에 채권 발행 기업과 기관의 목표 스프레드 온도 차는 커질대로 커졌다. 발행사의 목표 조달 금리와 비교할 때 기관 투자자들의 크레디트물 열기는 식고 있다.

언제든 회사채 금리가 급등할 수 있다는 얘기다. 금융투자협회에 따르면 하이일드급 BBB- 신용도의 3년 만기 회사채 금리는 4일 11.281%를 기록했다. 11%대를 넘어선 것은 레고랜드 사태 여파가 이어진 올 초 이후 처음 있는 일이다. 사실상 다수의 기업들이 관망세로 접어든 이유다. 4분기 발행 계획을 내년으로 미룬 곳도 많다.

*출처=금융투자협회 채권정보시스템

다만 시장 상황이 좋지 않다고 자금 계획을 언제까지고 미룰 수도 없는 노릇이다. 가뜩이나 한전채나 은행채 등 'AAA'급 초우량 채권물들이 쏟아질 것으로 예상되면서 수급 쏠림을 경계하지 않을 수 없게 됐다. 한국전력은 지난달 3개월 만에 한전채 발행을 재개했다.

은행들도 채권발행을 통해 자금 확보에 나서는 분위기다. 은행채 시장은 지난 8월과 9월 각각 3조7000억원과 4조6800억원의 순발행을 기록했다. 순발행은 채권 발생 규모가 상환액 보다 많다는 뜻으로, 즉 은행이 채권을 발행해 자금을 추가로 확보했다는 의미다. 레고랜드 사태 이후 은행채는 작년 11월부터 올해 7월까지 5월을 제외하고선 줄곧 순상환 기조를 이어왔다.

무엇보다 금융당국이 이달부터 은행채 발행한도를 없애기로 하면서 크레딧 시장의 수급 위축이 우려되고 있다. 최근 주택담보대출이 급증하고 작년 말 고금리로 끌어모은 예금의 만기가 본격적으로 돌아오면서 은행들의 자금 조달 수요가 급증하자 발행한도를 아예 풀기로 한 것이다. 은행채 한도를 계속 막아둘 경우, 과도한 수신 경쟁으로 인해 대출금리가 상승하는 등 시장 불안이 커질 수 있어서다.

*출처=DB금융투자

문제는 은행채가 기관 투자 수요를 흡수해 버릴 수 있다는 점이다. 은행채는 일반 회사채와 비교해 신용도가 월등히 높은 초우량채(AAA)다. 채권 투자자로서는 금리 수준이 비슷하면 은행채를 택할 수 밖에 없고, 상대적으로 신용도가 낮은 기업들의 회사채는 위축될 수 있다.

금융당국이 작년 하반기 레고랜드 사태를 겪은 뒤 은행채 한도를 설정해둔 이유다. 이후 일부 제한적으로 허용하다가 올 3월부터 월별 만기 도래분의 125%, 7월부터는 분기별 만기 도래분의 125%까지 은행채 발행 한도를 완화시켜왔다.

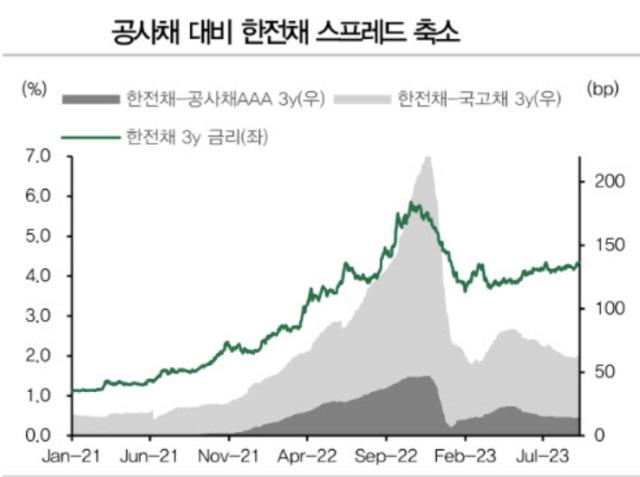

박경민 DB금융투자 연구원은 "은행채 물량 부담에 우량물인 공사채 투자심리 조차 위축된 바 있다"며 "지난달 발행 당시 한전채 3년물 금리는 4.35%까지 상승해 공사채 대비 스프레드는 15bp까지 축소된 바 있다"고 말했다.

◇IB업계, 4분기 은행채 주목

IB업계에선 연말 DCM 리그테이블의 변수를 은행채로 지목하기도 한다. 일단 3분기엔 기업들마다 미매각 부담에 관망하는 기조를 취하며 발행량 자체가 많지 않았고, 4분기는 회사채 비성수기로 여겨져서다.

한 증권사 RM은 "회계연도 장부 마감(북 클로징)을 앞두고 회사채 수요 확보가 어려워지면서, IB들은 은행채 발행 수요에 집중해왔다"며 "4분기 증권사 DCM 실적을 좌우할 요소이기도 하다"고 말했다.

DCM 성적은 3분기까진 KB증권이 선두다. 더벨 리그테이블에 따르면 KB증권은 3분기까지 26조9544억원의 DCM 딜을 따내며 대표주관 실적 1위에 올랐다. 2위인 NH투자증권(26조9398억원)과의 격차가 단 146억원이다. 일반회사채(SB) 부문은 NH투자증권이 앞서 상황이라 4분기 행보가 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >