'현금이 차입 5배' 모트롤, 그래도 고민인 이유

②EBITDA 예년 절반, 고배당 리스크 상존…현금창출력 유지 키워드는 '방산'

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

모트롤은 차입금보다 현금성 자산이 훨씬 많은 기업이다. 수년간 꾸준히 순이익 흑자를 유지하면서 현금을 넉넉히 쌓아뒀다. 다만 최근 중국 유압기기 사업이 부진한 탓에 현금창출력이 상당한 타격을 입었다. 사모펀드를 주인으로 맞은 만큼 고배당의 부담 역시 피할 수 없는 이슈로 꼽힌다.

2022년 말 기준 노트롤의 연결 총차입금은 212억원을 나타냈다. 이중 약 8억4000만원이 리스부채, 나머지 203억원은 전부 단기차입금이다. 우리은행에서 150억원을 6% 금리로 빌렸고, 53억원은 종속회사인 모트롤 중국법인(Mottrol (Jiangyin) Co., Ltd.)이 우리은행 쑤저우지점에서 차입했다. 금리는 3.80%다.

유동리스부채를 포함한 단기성차입이 총차입의 98%를 넘기 때문에 차입구조만 봤을 때는 아주 비효율적이다. 하지만 보유 유동성을 감안한다면 차입구조를 따지는 게 크게 의미없다. 가진 현금만으로 빚을 감고도 남기 때문이다.

모트롤은 작년 말 연결 기준으로 1093억원의 현금성자산을 보유하고 있다. 단기금융상품 50억원을 합친 금액이다. 2021년 현금성자산은 248억원에 불과했으나 지난해만 약 700억원이 더 누적됐다. 같은 기간 영업현금흐름의 경우 185억원에서 1254억원으로 크게 뛰면서 금고를 채웠다. 덕분에 모트롤은 현금성자산이 총차입금의 5배 수준에 이르는 순현금 구조가 됐다.

게다가 모트롤의 단기차입금은 대부분 담보설정이 돼있기 때문에 차환 리스크도 높지 않다. 현재 우리은행에서 차입한 150억원에 대해 토지와 건물을 담보로 제공했으며 담보설정액은 360억원이다. 각각 1000억원 규모의 유형자산과 매출채권 등도 자금 융통에 활용할 수 있다.

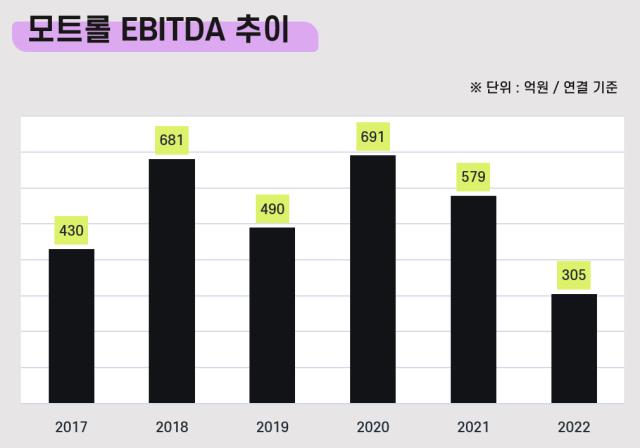

재무안정성이 매우 견고한 상태지만 부담이 없는 것은 아니다. 우선 간판사업인 유압부문이 중국에서 고전하면서 현금창출력이 예전만 못해졌다. 과거 추세를 보면 모트롤의 연 EBITDA(상각전영업이익)는 2017년 이후 2021년까지 400억~700억원 범위에서 움직였다. 이 시기 연평균 EBITDA는 574억원이다.

2021년의 경우 579억원으로 전년 대비 100억원 이상 줄긴 했어도 예년과 비슷한 선을 유지했다. 그러나 하락세가 이어진 올해는 EBITDA가 305억원으로 절반 가까이 축소됐고 같은 기간 순이익은 356억원에서 93억원으로 급감했다.

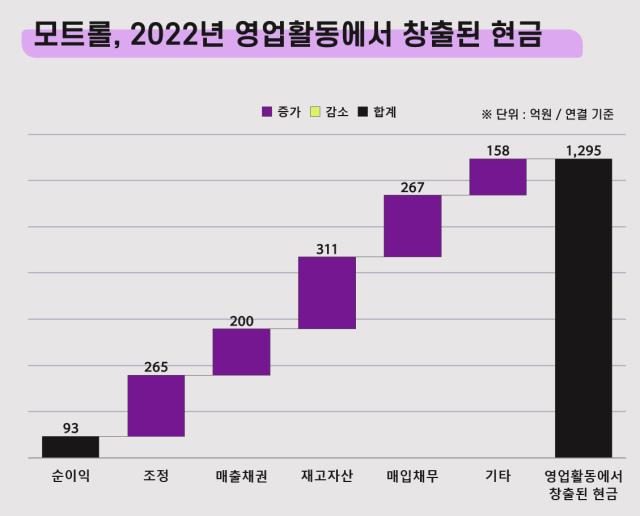

지난해 영업현금흐름이 크게 증가한 것도 현금창출력이 좋아졌기 때문이 아니라 운전자본의 변동으로 약 937억원이 현금흐름에 더해진 덕분이었다. 구체적으로 재고자산이 약 300억원, 매출채권은 약 200억원 줄었고 반면 현금흐름에 도움이 되는 매입채무는 약 270억원 늘었다. 결과적으로 보유 현금이 많아지긴 했으나 돈 버는 동력은 약해진 상황이라는 뜻이다.

배당 리스크 역시 계산에 넣을 필요가 있다. 사모펀드 품에 안긴 기업들은 통상적으로 배당을 비싸게 준다. 대주주인 사모펀드가 투자회수를 하기 위한 측면도 있지만 더 큰 이유는 인수금융의 이자를 내야하기 때문이다.

모트롤의 경우 단일주주인 '소시어스웰투시 인베스트먼트 제2호 기업재무안정'에 2021년 결산배당으로 120억원, 2022년 결산배당으로 200억원을 지급했다. 실제 지급이 결산년도의 다음 해 3월 이뤄진 만큼 2022년 배당 지출분은 올해 현금흐름에 반영된다.

작년엔 영업현금에서 CAPEX(자본적지출)가 나간 이후 배당을 주고도 잉여현금이 938억원 남았지만 플러스(+) 잉여현금을 안정적으로 유지하려면 현금창출력 강화가 우선이다. 추후 실적 변화에 따라 배당 규모가 달라질 수 있으나 재무안정성에 변수가 될 수 있는 요소임은 분명해 보인다.

부족한 현금창출력을 보완할 것으로 기대를 모으는 것은 방산 부문이다. 방산 부문은 상대적으로 채산성이 좋은 데다 전 세계적으로 군비 지출이 늘면서 수혜를 누리고 있다. 지난해 모트롤 방산 부문의 신규 수주액은 5086억원으로 2021년 2190억원에서 크게 증가했다. 유압기기 부문 역시 지난해 10월 완공된 중국 2공장이 본격적으로 가동되면서 수요처 다변화를 노려볼 수 있을 전망이다.

2022년 말 기준 노트롤의 연결 총차입금은 212억원을 나타냈다. 이중 약 8억4000만원이 리스부채, 나머지 203억원은 전부 단기차입금이다. 우리은행에서 150억원을 6% 금리로 빌렸고, 53억원은 종속회사인 모트롤 중국법인(Mottrol (Jiangyin) Co., Ltd.)이 우리은행 쑤저우지점에서 차입했다. 금리는 3.80%다.

유동리스부채를 포함한 단기성차입이 총차입의 98%를 넘기 때문에 차입구조만 봤을 때는 아주 비효율적이다. 하지만 보유 유동성을 감안한다면 차입구조를 따지는 게 크게 의미없다. 가진 현금만으로 빚을 감고도 남기 때문이다.

모트롤은 작년 말 연결 기준으로 1093억원의 현금성자산을 보유하고 있다. 단기금융상품 50억원을 합친 금액이다. 2021년 현금성자산은 248억원에 불과했으나 지난해만 약 700억원이 더 누적됐다. 같은 기간 영업현금흐름의 경우 185억원에서 1254억원으로 크게 뛰면서 금고를 채웠다. 덕분에 모트롤은 현금성자산이 총차입금의 5배 수준에 이르는 순현금 구조가 됐다.

게다가 모트롤의 단기차입금은 대부분 담보설정이 돼있기 때문에 차환 리스크도 높지 않다. 현재 우리은행에서 차입한 150억원에 대해 토지와 건물을 담보로 제공했으며 담보설정액은 360억원이다. 각각 1000억원 규모의 유형자산과 매출채권 등도 자금 융통에 활용할 수 있다.

재무안정성이 매우 견고한 상태지만 부담이 없는 것은 아니다. 우선 간판사업인 유압부문이 중국에서 고전하면서 현금창출력이 예전만 못해졌다. 과거 추세를 보면 모트롤의 연 EBITDA(상각전영업이익)는 2017년 이후 2021년까지 400억~700억원 범위에서 움직였다. 이 시기 연평균 EBITDA는 574억원이다.

2021년의 경우 579억원으로 전년 대비 100억원 이상 줄긴 했어도 예년과 비슷한 선을 유지했다. 그러나 하락세가 이어진 올해는 EBITDA가 305억원으로 절반 가까이 축소됐고 같은 기간 순이익은 356억원에서 93억원으로 급감했다.

지난해 영업현금흐름이 크게 증가한 것도 현금창출력이 좋아졌기 때문이 아니라 운전자본의 변동으로 약 937억원이 현금흐름에 더해진 덕분이었다. 구체적으로 재고자산이 약 300억원, 매출채권은 약 200억원 줄었고 반면 현금흐름에 도움이 되는 매입채무는 약 270억원 늘었다. 결과적으로 보유 현금이 많아지긴 했으나 돈 버는 동력은 약해진 상황이라는 뜻이다.

배당 리스크 역시 계산에 넣을 필요가 있다. 사모펀드 품에 안긴 기업들은 통상적으로 배당을 비싸게 준다. 대주주인 사모펀드가 투자회수를 하기 위한 측면도 있지만 더 큰 이유는 인수금융의 이자를 내야하기 때문이다.

모트롤의 경우 단일주주인 '소시어스웰투시 인베스트먼트 제2호 기업재무안정'에 2021년 결산배당으로 120억원, 2022년 결산배당으로 200억원을 지급했다. 실제 지급이 결산년도의 다음 해 3월 이뤄진 만큼 2022년 배당 지출분은 올해 현금흐름에 반영된다.

작년엔 영업현금에서 CAPEX(자본적지출)가 나간 이후 배당을 주고도 잉여현금이 938억원 남았지만 플러스(+) 잉여현금을 안정적으로 유지하려면 현금창출력 강화가 우선이다. 추후 실적 변화에 따라 배당 규모가 달라질 수 있으나 재무안정성에 변수가 될 수 있는 요소임은 분명해 보인다.

부족한 현금창출력을 보완할 것으로 기대를 모으는 것은 방산 부문이다. 방산 부문은 상대적으로 채산성이 좋은 데다 전 세계적으로 군비 지출이 늘면서 수혜를 누리고 있다. 지난해 모트롤 방산 부문의 신규 수주액은 5086억원으로 2021년 2190억원에서 크게 증가했다. 유압기기 부문 역시 지난해 10월 완공된 중국 2공장이 본격적으로 가동되면서 수요처 다변화를 노려볼 수 있을 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사