'대규모 투자' 앞두고도 재무지표 신뢰, CFO 역할은

10년만에 3대 신평사 A등급 탈환…대규모 투자 통해 포트폴리오 개편

코로나 19 팬데믹 이후 유례없는 호황기를 경험하며 막대한 현금을 확보한 HMM이 포트폴리오 개편 등 대규모 투자 계획을 진행 중이다. 벌크선 확보와 인수합병(M&A)을 통한 체급 변화 등이 거론된다.

◇10년만에 3대 평가사 A등급…유동성 '고평가'

한국신용평가와 나이스신용평가는 이달 10일 지난해 결산 재무제표를 바탕으로 HMM의 기업신용등급을 기존 BBB+에서 A-로 상향 조정했다고 밝혔다. HMM은 지난해 11월 한국기업평가로부터 A-를 획득한 바 있다.

HMM이 3대 신용평가기관에서 모두 A등급에 오른 건 2013년 이후 10년 만이다. 현대상선 시절 해운업황이 나빠지면서 신용등급이 A-에서 BBB+로 떨어졌었다. 2016년에는 디폴트(채무불이행) 평가로 D등급을 받기도 했다.

한신평과 나신평은 각각 이달 내놓은 HMM 신용평가 리포트에서 풍부한 유동성을 높게 평가했다. 자본으로 인식된 신종자본증권 2조7000억원을 상환한다고 감안해도 현금흐름이 워낙 좋아 재무구조가 우수하다는 분석이다.

두 신용평가사 모두 선박 시장의 하락세를 예상했지만 HMM의 신용평가를 상향하는 데는 주저하지 않았다. 선박 시장이 경색되더라도 시황 변동성을 흡수할 만한 여유가 충분하는 게 양사의 평가다. 이같은 평가는 지난해 한기평도 내놓은 바 있다. 한기평은 세 개 평가기관 중 가장 먼저 HMM의 신용등급을 A등급으로 조정했다.

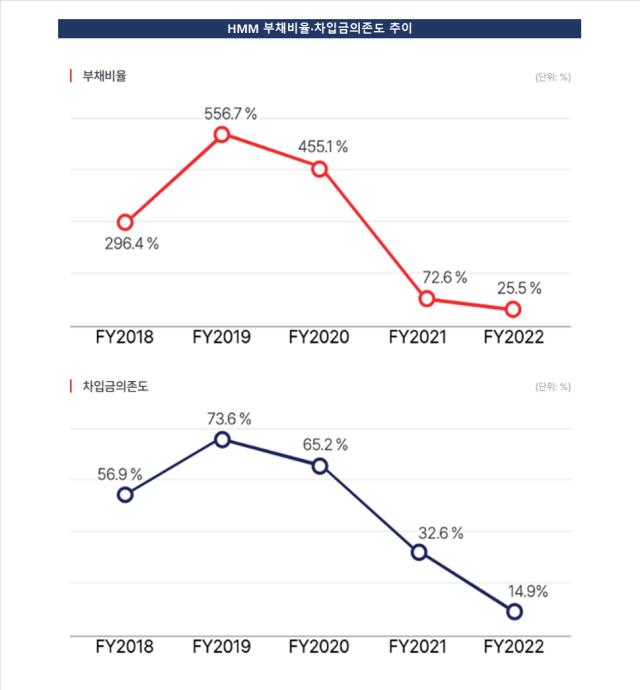

HMM의 유동성 확대는 코로나 19 이후 펼쳐진 호황기 덕분이기도 하지만 재무관리를 영민하게 해낸 결과이기도 하다. 안정성 지표 중 하나인 현금은 가파르게 늘었다. 반대로 빛을 부지런히 갚아나가며 부채비율과 차입금 의존도 등은 꾸준히 줄였다.

HMM의 잉여현금흐름(FCF)은 매년 좋아졌다. 2018년 말 마이너스(-)5706억원에서 2019년 -2661억원으로 마이너스 폭을 줄인 데 이어 2020년 말 1조1498억원, 2021년 말 6조4709억원으로 성장했다. 지난해 말을 기준으로는 10조5346억원이 잉여현금으로 쌓였다.

부채비율은 한때 556.7%(2019년)에 육박했지만 2021년을 기점으로 72.6%로 급감했다. 2022년 말을 기준으로 25.6%까지 대폭 하락했다. 차입금 의존도는 2019년 73.6%에서 지난해 말 14.9%까지 떨어졌다.

◇대규모 투자·불황에도 '끄떡없다' 평가…현대LNG해운 인수전 소환

눈여겨볼 만한 점은 HMM이 앞으로 '돈 들어갈 일'을 공개했다는 점이다. 지난해 7월 향후 5년간 15조원을 들여 포트폴리오를 확대하기로 했다.

구체적으로는 벌크선 사업 규모를 29척에서 2026년까지 55척으로 90% 확대하겠다고 밝혔다. HMM은 2013년 유동성 위기를 겪으며 드라이벌크 운송권, 액화천연가스(LNG)선 등 벌크사업 관련 부문을 매각했다. 사업구조가 재편되면서 HMM의 매출 중 90%가 컨테이너선에서 나오게 됐다.

3대 평가기관도 신뢰를 보냈다. HMM이 대규모 투자를 앞두고 있다는 점을 언급하면서도 재무안정성을 전망했다. 벌크선 신조선 발주나 인수합병(M&A) 등으로 자금을 단기간에 풀면 문제가 될 수 있지만 투자 스케줄이 분산됐고 유동성 중심의 전략이 중장기적으로 이어질 것이라는 해석이다.

현대LNG해운 인수 가능성도 언급된다. 현대LNG해운의 인수가는 약 7000억원대로 거론된다. 이달 HMM이 국내 최대 액화천연가스(LNG) 수송 선사인 현대LNG해운의 인수를 검토한다는 이야기가 흘러나왔다.

포트폴리오 확대라는 목표만 두고보면 벌크선을 구입하는 방식만 고집할 이유가 없다. 또 현대LNG해운은 본래 HMM 소유의 사업부문이었다. IMM프라이빗에쿼티(PE), IMM인베스트먼트 컨소시엄과 맺었던 LNG선 경업금지 조항도 비켜갈 수 있다. 2021년에도 HMM의 인수 가능성이 거론됐던 이유다.

HMM은 정해진 바가 없다는 입장이지만 인수전에 나설 가능성을 배제하기는 어렵다. HMM도 매각 대상으로 시장에 나와있는 만큼 규모의 급증은 되도록 피하며 사업성을 늘리는 방안을 고민해야할 것으로 보인다. 현대LNG해운 인수전에 뛰어든다면 사업성과 규모 사이 적정가격이 CFO의 고민점이 될 전망이다.

◇10년만에 3대 평가사 A등급…유동성 '고평가'

한국신용평가와 나이스신용평가는 이달 10일 지난해 결산 재무제표를 바탕으로 HMM의 기업신용등급을 기존 BBB+에서 A-로 상향 조정했다고 밝혔다. HMM은 지난해 11월 한국기업평가로부터 A-를 획득한 바 있다.

HMM이 3대 신용평가기관에서 모두 A등급에 오른 건 2013년 이후 10년 만이다. 현대상선 시절 해운업황이 나빠지면서 신용등급이 A-에서 BBB+로 떨어졌었다. 2016년에는 디폴트(채무불이행) 평가로 D등급을 받기도 했다.

한신평과 나신평은 각각 이달 내놓은 HMM 신용평가 리포트에서 풍부한 유동성을 높게 평가했다. 자본으로 인식된 신종자본증권 2조7000억원을 상환한다고 감안해도 현금흐름이 워낙 좋아 재무구조가 우수하다는 분석이다.

두 신용평가사 모두 선박 시장의 하락세를 예상했지만 HMM의 신용평가를 상향하는 데는 주저하지 않았다. 선박 시장이 경색되더라도 시황 변동성을 흡수할 만한 여유가 충분하는 게 양사의 평가다. 이같은 평가는 지난해 한기평도 내놓은 바 있다. 한기평은 세 개 평가기관 중 가장 먼저 HMM의 신용등급을 A등급으로 조정했다.

HMM의 유동성 확대는 코로나 19 이후 펼쳐진 호황기 덕분이기도 하지만 재무관리를 영민하게 해낸 결과이기도 하다. 안정성 지표 중 하나인 현금은 가파르게 늘었다. 반대로 빛을 부지런히 갚아나가며 부채비율과 차입금 의존도 등은 꾸준히 줄였다.

HMM의 잉여현금흐름(FCF)은 매년 좋아졌다. 2018년 말 마이너스(-)5706억원에서 2019년 -2661억원으로 마이너스 폭을 줄인 데 이어 2020년 말 1조1498억원, 2021년 말 6조4709억원으로 성장했다. 지난해 말을 기준으로는 10조5346억원이 잉여현금으로 쌓였다.

부채비율은 한때 556.7%(2019년)에 육박했지만 2021년을 기점으로 72.6%로 급감했다. 2022년 말을 기준으로 25.6%까지 대폭 하락했다. 차입금 의존도는 2019년 73.6%에서 지난해 말 14.9%까지 떨어졌다.

◇대규모 투자·불황에도 '끄떡없다' 평가…현대LNG해운 인수전 소환

눈여겨볼 만한 점은 HMM이 앞으로 '돈 들어갈 일'을 공개했다는 점이다. 지난해 7월 향후 5년간 15조원을 들여 포트폴리오를 확대하기로 했다.

구체적으로는 벌크선 사업 규모를 29척에서 2026년까지 55척으로 90% 확대하겠다고 밝혔다. HMM은 2013년 유동성 위기를 겪으며 드라이벌크 운송권, 액화천연가스(LNG)선 등 벌크사업 관련 부문을 매각했다. 사업구조가 재편되면서 HMM의 매출 중 90%가 컨테이너선에서 나오게 됐다.

3대 평가기관도 신뢰를 보냈다. HMM이 대규모 투자를 앞두고 있다는 점을 언급하면서도 재무안정성을 전망했다. 벌크선 신조선 발주나 인수합병(M&A) 등으로 자금을 단기간에 풀면 문제가 될 수 있지만 투자 스케줄이 분산됐고 유동성 중심의 전략이 중장기적으로 이어질 것이라는 해석이다.

현대LNG해운 인수 가능성도 언급된다. 현대LNG해운의 인수가는 약 7000억원대로 거론된다. 이달 HMM이 국내 최대 액화천연가스(LNG) 수송 선사인 현대LNG해운의 인수를 검토한다는 이야기가 흘러나왔다.

포트폴리오 확대라는 목표만 두고보면 벌크선을 구입하는 방식만 고집할 이유가 없다. 또 현대LNG해운은 본래 HMM 소유의 사업부문이었다. IMM프라이빗에쿼티(PE), IMM인베스트먼트 컨소시엄과 맺었던 LNG선 경업금지 조항도 비켜갈 수 있다. 2021년에도 HMM의 인수 가능성이 거론됐던 이유다.

HMM은 정해진 바가 없다는 입장이지만 인수전에 나설 가능성을 배제하기는 어렵다. HMM도 매각 대상으로 시장에 나와있는 만큼 규모의 급증은 되도록 피하며 사업성을 늘리는 방안을 고민해야할 것으로 보인다. 현대LNG해운 인수전에 뛰어든다면 사업성과 규모 사이 적정가격이 CFO의 고민점이 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >