비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

운전자본은 기업이 영업활동을 위해 적정 수준 보유하고 있어야 하는 자본이다. 통상 기업의 운전자본 증가는 현금흐름을 제한하는 재무관리상의 비효율화를 의미한다. 다만 기업이 정상적으로 영업활동을 진행 중이라면 실적 체급이 커질 때 운전자본의 증가가 나타나기도 한다.

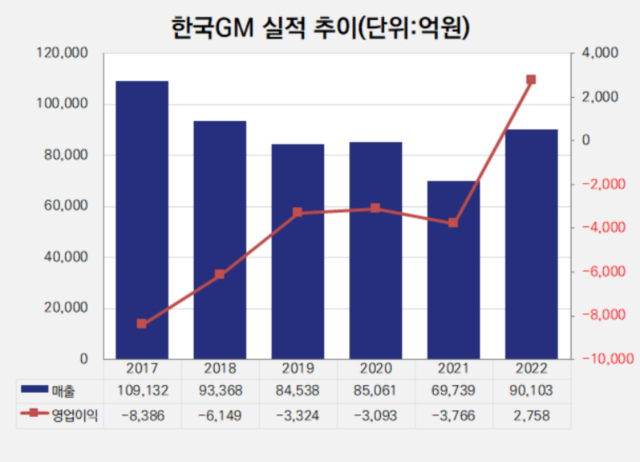

지난해의 GM 한국사업장(한국GM)은 후자의 사례다. 매출채권이 늘어났음에도 충당금은 되려 감소했고 올해 생산능력 증대에 대비해 재고자산도 넉넉히 확보하는 긍정적 방향의 운전자본 증가가 나타났다. 9년만의 흑자전환에 힘입어 운전자본 증가에 따른 현금흐름상의 부담은 크지 않았던 것으로 분석된다.

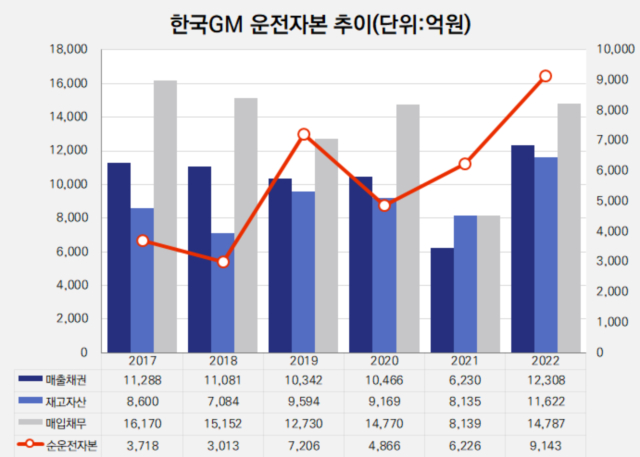

한국GM은 2022년 말 연결기준 순운전자본(매출채권과 재고자산의 합에서 매입채무를 뺀 수치)이 9143억원으로 집계됐다. 전년 대비 47%(2917억원) 증가했다. 이 기간 순운전자본 구성요소들의 변화를 세부적으로 살펴보면 매출채권 증가분이 6078억원, 재고자산 증가분이 3487억원, 매입채무 증가분이 6648억원이다.

(자료=금융감독원 전자공시시스템)

매출채권의 증가는 외상 판매의 증가를 의미한다. 제품 판매대금의 환수가 늦어진다는 의미인 만큼 일반적으로 긍정적 현상은 아니다. 다만 한국GM의 경우는 다르다.

2021~2022년 매출채권 증가분 6078억원의 98%에 해당하는 5949억원이 GM의 해외 관계사와 거래에서 발생했다. 이 기간 한국GM의 완성차 해외판매량은 18만2752대에서 22만7638만대로 증가했다. 해외판매 증가를 따라 늘어난 외상거래가 매출채권 증가분으로 잡혔다는 의미다.

계열 고객사와의 거래에서 발생하는 매출채권은 회수율이 높다. 심지어 한국GM은 2021~2022년 매출채권이 2배 가까이 증가한 반면 이 기간 대손충당금은 202억원에서 180억원으로 오히려 감소했다. 재무라인의 매출채권 관리가 세심하게 이뤄지고 있다는 것으로 해석할 수 있다.

게다가 2022년 한국GM의 매입채무 증가분 6648억원은 매출채권 증가분을 웃돈다. 한국GM 재무라인은 적어도 판매대금 환수와 매입대금 지급의 금전 출납에서는 플러스 현금흐름을 만들어 운전자본을 줄이는 효과를 냈다는 뜻이다.

결국 지난해 한국GM의 운전자본 증가에 가장 큰 영향을 미친 요인은 재고자산이 전년 8135억원에서 당해 1조1622억원으로 43%(3487억원) 늘어난 것이라고 볼 수 있다. 한국GM은 올해 CUV(크로스오버 유틸리티차) 신차 '트랙스 크로스오버'의 출시와 함께 생산능력을 2022년 26만대에서 2023년 50만대로 2배 가까이 늘리겠다는 계획을 세웠다. 여기에 대비해 선제적으로 재고를 확충한 것이다.

다만 운전자본 증가를 감수할 만한 성과가 영업에서 만들어졌다. 한국GM은 지난헤 영업활동에서 전년 대비 879억원 늘어난 3986억원의 현금흐름을 창출했다. 이는 실적 체급이 불어난 데 따른 효과다. 한국GM은 2022년 매출 9조103억원, 영업이익 2758억원을 거뒀다. 전년 대비 매출은 29% 늘어났고 2013년 이후 9년만의 흑자전환에 성공했다.

지난해 운전자본 증가가 재고자산의 선제적 확충에 따른 것이었음을 고려하면 한국GM은 올해 영업에서 더 나은 성과를 기대할 수도 있어 보인다. 에이미 마틴 한국GM CFO는 앞서 4월 경영설명회에서 이를 위한 과제로 △트랙스 크로스오버 등 신모델들의 성공적 안착 △연 50만대 생산능력의 안정적 확보 △전사적 비용 절감 △수입 제품 포트폴리오 확대 등을 제시했다.

(자료=금융감독원 전자공시시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >