신세계센트럴시티가 2년 10개월만에 공모 회사채 시장을 두드린다. 공모채 발행 후 금리 변동성이 커진 탓에 기업어음(CP)나 전자단기사채 등 차입구조를 단기화해서 가져갔다. 하지만 올 들어 AA급 우량 회사채 중심으로 훈풍이 불면서 다시 공모채 발행을 재개했다.

대신 이번 공모채 발행을 위해 대규모 주관사단을 꾸리는 등 만전을 기했다. 특히 대신증권이 대표 주관사단에 이름을 올리면서 눈길을 끌었다. 다만 직전 공모채 발행 당시 대표주관사였던 삼성증권은 이번에는 제외됐다.

◇ 대표주관사단만 6곳, 공모채 발행 이후 최대

투자은행(IB) 업계에 따르면 신세계센트럴시티는 오는 17일 공모채 수요예측을 진행할 예정이다. 만기구조는 2년물과 3년물로 구성해 1200억원을 모집할 계획이다. 수요예측 결과에 따라 2200억원까지 증액발행을 하겠다는 방침이다.

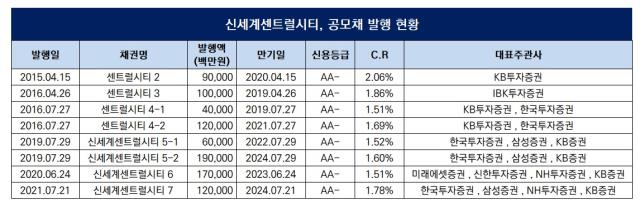

신세계센트럴시티는 이번 공모채 발행을 위해 대규모 주관사단을 꾸렸다. 대표주관사에는 신한투자증권, KB증권, NH투자증권, 한국투자증권, 미래에셋증권, 대신증권 등 총 6곳이 선정됐다. 2015년 공모채 발행 이후 가장 많은 주관사단을 꾸렸다.

신세계센트럴시티는 2015년 첫 공모채를 발행했고 당시 대표주관사는 KB투자증권(현 KB증권) 한 곳만 선정했다. 이후 2016년 두 차례 진행한 공모채 발행에서는 각각 IBK투자증권, 'KB투자증권·한국투자증권'을 대표주관사단으로 꾸렸다.

2019년 발행 때에는 한국투자증권, 삼성증권, KB증권 등 3곳이었고 2020년에는 미래에셋증권, 신한투자증권, NH투자증권, KB증권 등 4곳이었다. 2021년 발행 때에는 한국투자증권, 삼성증권, NH투자증권, KB증권 등 4곳과 공모채 발행을 함께 했다. 다만 삼성증권은 이번 주관사단에는 포함되지 못했다.

이번에는 오랜 기간 인연을 맺어왔던 KB증권, 한국투자증권 등이 대표주관사단에 포함됐을 뿐 아니라 대신증권을 새롭게 포함하면서 이목을 끌었다. 대신증권은 그간 부채자본시장(DCM)에서 큰 두각을 나타내지 못했으나 올해 커버리지본부의 선전으로 이미 지난해 일반회사채(SB) 주관 실적을 뛰어넘었다.

올해 공모채 시장에서 AA-등급은 선별적으로 인기를 끌었다. 현대오일뱅크, CJ 대한통운, LG이노텍 등은 언더 발행에 성공했지만 롯데물산, 롯데하이마트 등은 오버발행했다. 수요예측 미매각이 난 곳은 현대차증권 한 곳이다. 3년물 500억원 모집에 총 250억원이 들어왔다. 밴드 상단인 AA-등급 민평 수익률의 40bp를 가산한 수준에서 발행했다.

이 때문에 신세계센트럴시티는 최대한 많은 주관사단을 확보, 발행 전략 수립과 마케팅에 힘을 실은 것으로 보인다. 수요예측에서 최대한 많은 기관투자자들이 참여해야 조달금리를 낮출 수 있어서다.

◇ 단기 차입구조, 공모채 발행으로 장기화 예정

신세계센트럴시티는 1977년 설립된 곳으로 2012년 10월 신세계그룹에 편입됐다. 최대주주는 신세계로 60.02%의 지분을 가지고 있다. 신세계센트럴시티는 크게 임대 및 터미널 사업을 영위하고 있고 강남 JW메리어트, 호텔오노마 대전 등의 호텔업도 하고 있다.

한국기업평가는 최근 신세계센트럴시티의 신용등급을 'AA-, 안정적'으로 평가했다. 서울 강남구 반포동에 위치한 센트럴시티의 임대사업과 터미널 사업을 하고 있는만큼 우수한 사업안정성을 가지고 있고 견조한 영업현금창출력을 토대로 우수한 재무안정성을 유지하고 있다고 평가했다.

신세계센트럴시티의 지난해 연결 매출액은 3240억원, 영업이익 634억원으로 집계됐다. 전년대비 각각 23%, 20% 늘었다. 영업이익률은 19.6% 상각전영업이익(EBITDA) 마진율은 36%였다. 다만 양호한 실적에도 현금성자산은 400억원대이며 순차입금 규모는 6051억원이다. 차입금 의존도는 17.4%다.

지난 2021년 7월 공모채 발행 후 시장금리 불확실성 때문에 CP나 전단채 등으로 자금을 조달했으나 이번 공모채 발행을 통해 차입구조를 다소 길게 가져갈 것으로 보인다. 올해 5월에는 140억원, 8월엔 1100억원 규모의 CP 만기가 돌아온다. 6월에는 1700억원 규모의 공모채 만기가 도래한다.

한국기업평가 측은 "지난해 연결기준 총차입금 6533억원 대비 단기성차입금 비중이 46.4%로 단기상환부담이 낮지 않은 수준이지만 보유 현금성자산, 영업현금창출력, 자산가치 등이 유동성 대응능력을 보강하고 있다"고 평가했다.

*출처=한국기업평가

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >