준비금 허는 두산밥캣, 배당정책 강화할까

배당재원 활용 예고…대주주 두산에너빌리티, 쏠쏠한 절세 효과 누릴 듯

편집자주

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

두산그룹의 캐시카우로 등극한 두산밥캣이 조 단위의 자본준비금을 헐어 배당재원으로 활용한다. 배당재원이 큰 폭으로 늘면서 주주환원 정책도 강화될 것으로 보인다.

대주주인 두산에너빌리티는 '효자' 두산밥캣 덕에 배당 수익에 더해 쏠쏠한 절세효과도 누리게 됐다. 준비금 감액으로 전환된 이익잉여금이 배당재원이 되면 배당소득세를 내지 않아도 되서다.

◇준비금 헐어 배당재원 곳간 더하는 두산밥캣

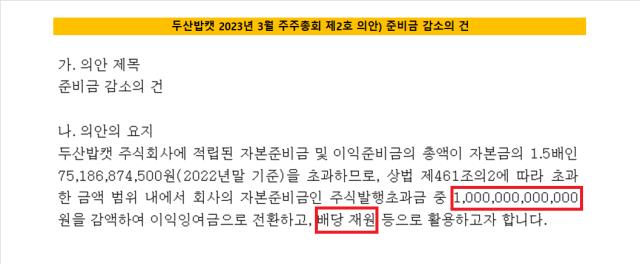

두산밥캣은 이달 24일 정기 주주총회를 개최한다. 준비금 감소의 건과 스캇성철박 대표의 사내이사 재선임의 건 등을 주요 안건에 올린다.

두산밥캣은 자본준비금인 주식발행초과금 중 1조원을 감액해 이익잉여금으로 전환할 계획이다. 상법상 자본준비금과 이익준비금 총액이 자본금의 1.5배를 넘으면 이사회 결의와 주주총회를 거쳐 준비금의 전부 또는 일부를 자본금에 전입할 수 있다.

두산밥캣은 2022년말 기준 자본금의 1.5배가 751억8687만원이라고 밝혔다. 자본준비금의 요소인 자본잉여금은 같은 시기 22억5497만 달러(약 2조9793억원), 이익잉여금은 21억6446달러(약 2조8600억원)다. 1조원이 추가 전환되면 이익잉여금은 약 3조8600억원으로 껑충 뛴다.

두산밥캣은 준비금 감액으로 전환된 이익잉여금을 배당의 재원으로 활용할 방침이다. 준비금은 배당에 활용할 수 없지만 이익잉여금으로 바꾸면 배당이 가능하다. 2024년 이후 배당에 활용한다고 관계자는 전했다. 배당 시기와 금액은 향후 결정된다.

두산밥캣은 그렇지 않아도 배당성향이 높은 기업이다. 2020년을 제외한 2017~2021년 배당성향 평균값이 35%를 웃돈다. 2020년 중간배당부터 잠시 중단했지만 이듬해 즉각 재개했다.

배당 중단은 두산인프라코어(현 현대두산인프라코어)를 매각을 준비했던 시기와 맞물린다. 때문에 일시적인 배당 중단은 유동성 경색 때문이 아니라 매각 기업에 현금을 지원하는 배당이 불필요했기 때문으로 보인다. 2020년 순이익은 2474억원으로 전년 2721억원대비 소폭 줄었다.

지난해 중간 배당과 기말 배당을 합산한 주당 총 배당금은 1350원이다. 결산 배당이 750원, 중간 배당이 600원으로 책정됐다. 배당금 총액은 751억6200만원 수준이다. 전년인 2021년 중간과 결산 배당을 합한 배당금은 주당 1200원으로 지난해 배당금은 주당 150원 늘었다. 반기 기준의 배당성향은 연결기준 24.9%다.

◇'효자' 두산밥캣…두산에너빌리티 쏠쏠한 절세 효과

배당재원이 크게 늘면서 두산밥캣의 배당정책이 더 구체화될 가능성도 보인다. 두산밥캣은 지난해 반기보고서에서 배당정책을 '주주이익 극대화를 전제로 한다'고 적었다.

배당재원 등은 별도로 밝히지 않았고 다만 당사 재무정책과 캐시플로우 상황 등을 감안해 전략적으로 결정한다고 명시했다. 통상 배당의 재원을 영업이익이라고 볼 때 지난해 두산밥캣의 영업이익은 1조716억원으로 배당재원이 두 배 늘어난 셈이다.

주주 면면을 봐도 두산밥캣이 배당에 인색할 이유가 없다. 두산밥캣의 대주주는 두산에너빌리티로 지난해 3분기말 기준 51.05%의 지분을 보유하고 있다. 이밖에 국민연금이 6.14%로 5% 이상 주주에 이름을 올렸다. 소액주주의 지분은 25.15%다.

지난해 배당금 총액으로 두산밥캣이 챙겨간 수익은 383억3300만원 수준이다. 두산에너빌리티와 두산밥캣 사이에 자리했던 두산인프라코어가 매각되면서 두산에너빌리티가 두산밥캣의 배당금을 직접 수취하게 됐다.

여기에 두산밥캣의 준비금 감액과 배당재원 충당 결정으로 세제 혜택까지 보게 됐다. 자본잉여금을 감액해 배당하는 감액배당은 법인주주는 익금에 산입하지 않고 개인주주는 배당소득금액에 포함되지 않는다. 상법상 주주가 납입한 자본이 반환됐다고 해석하기 때문이다. 2022년 관련 세제개편이 전망됐지만 2023년 시행령 개정안에 반영되지 않아 여전히 절세 효과는 유효하다.

앞으로 두산밥캣이 배당재원의 100%를 준비금 감액으로 전환된 1조원에서 충당한다면 두산에너빌리티는 두산밥캣의 배당금에 따른 배당소득세에서는 자유로워진다. 배당소득세는 15.4%다. 앞서 2019년 2000억원을 준비금 감액해 이익잉여금으로 전환한 바도 있다. 두산밥캣 관계자는 "준비금 감액과 이익잉여금 전환은 차후 배당재원 확보 차원"이라고 답했다.

두산밥캣은 두산그룹이 두산인프라코어 등을 매각해 지배구조를 정비하면서도 최후의 보루로 남겨뒀던 곳이다. 산업용 차량과 농업, 조경장비(GME) 등 두산밥캣의 주력 사업 전망이 밝았기 때문이다. 지난해 두산밥캣의 영업이익이 처음으로 1조원 시대에 접어들면서 캐시카우 역할을 톡톡히 한 바 있다.

대주주인 두산에너빌리티는 '효자' 두산밥캣 덕에 배당 수익에 더해 쏠쏠한 절세효과도 누리게 됐다. 준비금 감액으로 전환된 이익잉여금이 배당재원이 되면 배당소득세를 내지 않아도 되서다.

◇준비금 헐어 배당재원 곳간 더하는 두산밥캣

두산밥캣은 이달 24일 정기 주주총회를 개최한다. 준비금 감소의 건과 스캇성철박 대표의 사내이사 재선임의 건 등을 주요 안건에 올린다.

두산밥캣은 자본준비금인 주식발행초과금 중 1조원을 감액해 이익잉여금으로 전환할 계획이다. 상법상 자본준비금과 이익준비금 총액이 자본금의 1.5배를 넘으면 이사회 결의와 주주총회를 거쳐 준비금의 전부 또는 일부를 자본금에 전입할 수 있다.

두산밥캣은 2022년말 기준 자본금의 1.5배가 751억8687만원이라고 밝혔다. 자본준비금의 요소인 자본잉여금은 같은 시기 22억5497만 달러(약 2조9793억원), 이익잉여금은 21억6446달러(약 2조8600억원)다. 1조원이 추가 전환되면 이익잉여금은 약 3조8600억원으로 껑충 뛴다.

두산밥캣은 준비금 감액으로 전환된 이익잉여금을 배당의 재원으로 활용할 방침이다. 준비금은 배당에 활용할 수 없지만 이익잉여금으로 바꾸면 배당이 가능하다. 2024년 이후 배당에 활용한다고 관계자는 전했다. 배당 시기와 금액은 향후 결정된다.

두산밥캣은 그렇지 않아도 배당성향이 높은 기업이다. 2020년을 제외한 2017~2021년 배당성향 평균값이 35%를 웃돈다. 2020년 중간배당부터 잠시 중단했지만 이듬해 즉각 재개했다.

배당 중단은 두산인프라코어(현 현대두산인프라코어)를 매각을 준비했던 시기와 맞물린다. 때문에 일시적인 배당 중단은 유동성 경색 때문이 아니라 매각 기업에 현금을 지원하는 배당이 불필요했기 때문으로 보인다. 2020년 순이익은 2474억원으로 전년 2721억원대비 소폭 줄었다.

지난해 중간 배당과 기말 배당을 합산한 주당 총 배당금은 1350원이다. 결산 배당이 750원, 중간 배당이 600원으로 책정됐다. 배당금 총액은 751억6200만원 수준이다. 전년인 2021년 중간과 결산 배당을 합한 배당금은 주당 1200원으로 지난해 배당금은 주당 150원 늘었다. 반기 기준의 배당성향은 연결기준 24.9%다.

◇'효자' 두산밥캣…두산에너빌리티 쏠쏠한 절세 효과

배당재원이 크게 늘면서 두산밥캣의 배당정책이 더 구체화될 가능성도 보인다. 두산밥캣은 지난해 반기보고서에서 배당정책을 '주주이익 극대화를 전제로 한다'고 적었다.

배당재원 등은 별도로 밝히지 않았고 다만 당사 재무정책과 캐시플로우 상황 등을 감안해 전략적으로 결정한다고 명시했다. 통상 배당의 재원을 영업이익이라고 볼 때 지난해 두산밥캣의 영업이익은 1조716억원으로 배당재원이 두 배 늘어난 셈이다.

주주 면면을 봐도 두산밥캣이 배당에 인색할 이유가 없다. 두산밥캣의 대주주는 두산에너빌리티로 지난해 3분기말 기준 51.05%의 지분을 보유하고 있다. 이밖에 국민연금이 6.14%로 5% 이상 주주에 이름을 올렸다. 소액주주의 지분은 25.15%다.

지난해 배당금 총액으로 두산밥캣이 챙겨간 수익은 383억3300만원 수준이다. 두산에너빌리티와 두산밥캣 사이에 자리했던 두산인프라코어가 매각되면서 두산에너빌리티가 두산밥캣의 배당금을 직접 수취하게 됐다.

여기에 두산밥캣의 준비금 감액과 배당재원 충당 결정으로 세제 혜택까지 보게 됐다. 자본잉여금을 감액해 배당하는 감액배당은 법인주주는 익금에 산입하지 않고 개인주주는 배당소득금액에 포함되지 않는다. 상법상 주주가 납입한 자본이 반환됐다고 해석하기 때문이다. 2022년 관련 세제개편이 전망됐지만 2023년 시행령 개정안에 반영되지 않아 여전히 절세 효과는 유효하다.

앞으로 두산밥캣이 배당재원의 100%를 준비금 감액으로 전환된 1조원에서 충당한다면 두산에너빌리티는 두산밥캣의 배당금에 따른 배당소득세에서는 자유로워진다. 배당소득세는 15.4%다. 앞서 2019년 2000억원을 준비금 감액해 이익잉여금으로 전환한 바도 있다. 두산밥캣 관계자는 "준비금 감액과 이익잉여금 전환은 차후 배당재원 확보 차원"이라고 답했다.

두산밥캣은 두산그룹이 두산인프라코어 등을 매각해 지배구조를 정비하면서도 최후의 보루로 남겨뒀던 곳이다. 산업용 차량과 농업, 조경장비(GME) 등 두산밥캣의 주력 사업 전망이 밝았기 때문이다. 지난해 두산밥캣의 영업이익이 처음으로 1조원 시대에 접어들면서 캐시카우 역할을 톡톡히 한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >