DL그룹 지주사인 DL이 시장 컨세서스를 상회하는 실적을 기록했다. 2021년 크레이튼 인수합병과 함께 스페셜티 케미칼(PB·폴리부텐) 사업을 키운 선구안이 적중했다는 평가다. 다만 당기순이익은 전년 대비 88% 감소하며 배당여력이 축소될 수 있다는 우려가 동시에 나온다.

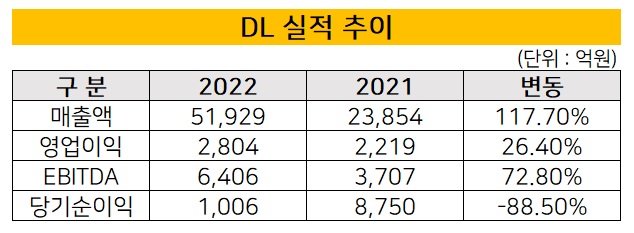

3일 업계에 따르면 DL은 3분기 연결기준 매출액 5조1929억원과 영업이익 2804억원을 기록했다고 잠정 발표했다.

매출은 전년 동기 대비 117.7% 상승했고 영업이익은 26.4% 늘었다. 매출과 영업이익은 지난해 초 목표로 잡은 전망치의 8.18%, 5.73% 초과했다.

주요 종속기업인 DL케미칼은 별도 기준 영업이익 886억원을 기록하며 전년 대비 14% 감소한 흐름을 보였다. 범용 폴리에틸렌(PE) 업황이 부진했지만 PB 부문이 높은 수익성을 바탕으로 손실분을 상쇄했다. 특히 지난해 4분기 PB실적이 PE 손실을 만회하며 영업익 237억원을 기록해 전년 대비 개선된 흐름을 보였다.

미국 크레이튼은 M&A 영향을 제외하면 2923억원의 영업이익을 거뒀고 칼리펙스는 전년 대비 25% 증가한 영업이익 611억원을 기록했다. 지난해 6월 증설한 브라질 공장이 본격적으로 가동됐고 IR라텍스 수요가 지속적으로 증가한 영향이 컸다.

호텔과 골프업을 운영 중인 글래드호텔앤리조트는 사회적 거리두기 해제 후 수익성을 개선했다. 영업이익은 전년 대비 163% 상승한 176억원을 나타냈다. DL FnC는 코로나 판데믹 이후 수익성을 회목하며 전년 대비 6%씩 성장했다. 매출 992억원과 영업이익 72억원을 거뒀다.

다만 당기순이익은 전년 대비 88.5% 감소한 1006억원으로 집계됐다. 2021년 인적분할 후 현물출자에 따른 비경상이익의 역기저 효과와 지분법 손실이 반영되면서 순이익이 감소한 것으로 풀이된다.

지분법 적용 자회사인 여천NCC와 폴리미래는 범용 석유화학제품 시황이 얼어붙자 전년 대비 적자전환하는 등 부진한 실적을 냈다. 여천NCC는 지분법 손실 1520억원을 반영했고 폴리미래는 손실 73억원을 인식했다. 여기에 외화환산 손실과 법인세 226억원이 더해졌다.

또다른 지분법 회사인 DL이앤씨의 매출과 영업이익은 각각 2%와 48% 감소했다. 인플레이션 장기화에 따른 주택 원가율 상승과 해외 토목 사업의 비용 증가를 피하지 못했다. 영업이익 감소분은 4963억원에 달한다.

이에 따라 배당여력은 다소 감소할 전망이다. DL의 주당 배당금(DPS)는 △2019년 1300원 △2020년 1300원 △2021년 1900원을 기록했다. 주요 증권사 리포트에 따르면 지난해 DPS는 1200원 수준으로 에상된다.

DL은 올해 목표 매출액을 전년 대비 23% 상승한 6조3761억원으로 전망했다. 영업이익은 50% 늘어난 4218억원을 달성한다는 계획을 세웠다.

DL은 DL그룹의 지주사로 △제조무분 △에너지부문 △투자 및 기타부문으로 나뉜다. DL케미칼과 크레이튼, DL에프엔씨, DL에너지, DL모터스, 글래드호텔앤리조트, 에이플러스디 등이 대표적인 종속기업이다.

3일 업계에 따르면 DL은 3분기 연결기준 매출액 5조1929억원과 영업이익 2804억원을 기록했다고 잠정 발표했다.

매출은 전년 동기 대비 117.7% 상승했고 영업이익은 26.4% 늘었다. 매출과 영업이익은 지난해 초 목표로 잡은 전망치의 8.18%, 5.73% 초과했다.

주요 종속기업인 DL케미칼은 별도 기준 영업이익 886억원을 기록하며 전년 대비 14% 감소한 흐름을 보였다. 범용 폴리에틸렌(PE) 업황이 부진했지만 PB 부문이 높은 수익성을 바탕으로 손실분을 상쇄했다. 특히 지난해 4분기 PB실적이 PE 손실을 만회하며 영업익 237억원을 기록해 전년 대비 개선된 흐름을 보였다.

미국 크레이튼은 M&A 영향을 제외하면 2923억원의 영업이익을 거뒀고 칼리펙스는 전년 대비 25% 증가한 영업이익 611억원을 기록했다. 지난해 6월 증설한 브라질 공장이 본격적으로 가동됐고 IR라텍스 수요가 지속적으로 증가한 영향이 컸다.

호텔과 골프업을 운영 중인 글래드호텔앤리조트는 사회적 거리두기 해제 후 수익성을 개선했다. 영업이익은 전년 대비 163% 상승한 176억원을 나타냈다. DL FnC는 코로나 판데믹 이후 수익성을 회목하며 전년 대비 6%씩 성장했다. 매출 992억원과 영업이익 72억원을 거뒀다.

다만 당기순이익은 전년 대비 88.5% 감소한 1006억원으로 집계됐다. 2021년 인적분할 후 현물출자에 따른 비경상이익의 역기저 효과와 지분법 손실이 반영되면서 순이익이 감소한 것으로 풀이된다.

지분법 적용 자회사인 여천NCC와 폴리미래는 범용 석유화학제품 시황이 얼어붙자 전년 대비 적자전환하는 등 부진한 실적을 냈다. 여천NCC는 지분법 손실 1520억원을 반영했고 폴리미래는 손실 73억원을 인식했다. 여기에 외화환산 손실과 법인세 226억원이 더해졌다.

또다른 지분법 회사인 DL이앤씨의 매출과 영업이익은 각각 2%와 48% 감소했다. 인플레이션 장기화에 따른 주택 원가율 상승과 해외 토목 사업의 비용 증가를 피하지 못했다. 영업이익 감소분은 4963억원에 달한다.

이에 따라 배당여력은 다소 감소할 전망이다. DL의 주당 배당금(DPS)는 △2019년 1300원 △2020년 1300원 △2021년 1900원을 기록했다. 주요 증권사 리포트에 따르면 지난해 DPS는 1200원 수준으로 에상된다.

DL은 올해 목표 매출액을 전년 대비 23% 상승한 6조3761억원으로 전망했다. 영업이익은 50% 늘어난 4218억원을 달성한다는 계획을 세웠다.

DL은 DL그룹의 지주사로 △제조무분 △에너지부문 △투자 및 기타부문으로 나뉜다. DL케미칼과 크레이튼, DL에프엔씨, DL에너지, DL모터스, 글래드호텔앤리조트, 에이플러스디 등이 대표적인 종속기업이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >