독립계 사모투자펀드(PEF) 운용사 씨앤코어파트너스의 포트폴리오 기업 성일하이텍이 기업공개(IPO) 이후 가파른 성장세를 보이고 있다. 2차 전지 업계의 호황과 함께 국내 유일의 폐배터리 재활용 기업으로서 존재감을 키우고 있다.

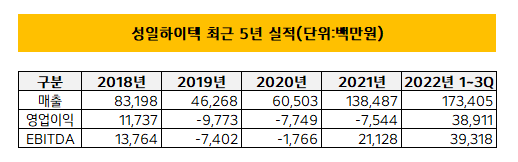

24일 전자공시시스템에 따르면 성일하이텍은 3분기 누적 매출 1982억원을 거둬 전년동기 대비 80.5% 증가했다. 누적 영업이익은 448억원으로 전년 동기 대비 2.7배 성장했다. 3분기까지 누적 매출은 이미 작년 연간 매출액인 1385억원을 넘어섰다.

수익성 개선 폭도 눈에 띈다. 성일하이텍은 1~3분기 영업이익률 22.4%를 기록했는데, 최근 5년동안 가장 높은 수준이다. 2018년 14.1%, 2019년 마이너스(-)21.1%, 2020년 마이너스(-)12.8%, 2021년 15.3% 등을 기록했다.

이번 실적은 지난 7월 IPO 이후 처음으로 공식 집계된 실적이다. 호실적에 힘입어 주가도 크게 올랐다. 성일하이텍의 최근 주가는 5만원이었던 공모가 대비 2배를 넘어섰다. 23일 종가기준 주가는 12만2600원을 기록했다. 52주 최고가는 16만9700원이었다.

성일하이텍의 실적 호조는 관련 시장의 성장세 덕분이다. 자동차 업계가 빠르게 전기차 플랫폼으로 전환되고 환경 관련 규제가 강화되면서 다 쓴 2차 전지를 수거해 재활용하는 기업들이 덩달아 수혜를 보고 있다.

성일하이텍은 국내에서 유일하게 습식 제련 기술을 포함한 2차 전지 재활용 전 공정을 다룰 수 있는 기업이다. 글로벌로 경쟁사를 넓혀 봐도 △유럽계 유미코어(Umicore) △중국계 젬(GEM) △화유코발트(Huayou Cobalt) △비티알엔피(BTRNP) 등 5곳이 유일하다.

2차 전지 재활용 공정은 원료를 파우더 형태로 1차 가공하는 전처리 공정과 이로부터 황산화 제품을 가공하는 습식 제련 공정으로 나뉜다. 성일하이텍은 이 공정 속에서 코발트, 니켈, 리튬, 망간, 구리 등 5대 금속 소재를 회수해 매출을 일으킨다. 소재별 매출 비중으로 보면 코발트와 니켈이 차지하는 비중이 90% 정도다.

출처 : 유진투자증권.

성일하이텍은 선제적인 투자로 공급망 '규모의 경제'를 달성했다. 글로벌 완성차 주문자상표부착생산(OEM) 및 베터리 제조사를 중심으로 폐배터리의 안정적 수급망을 확보했다.

앞으로는 상장을 통해 조달한 공모자금을 활용해 하이드로센터 3공장 신축에 나선다. 2021년 4300톤 규모인 하이드로센터를 2030년까지 3만4400톤 규모로 확대할 예정이다. 이는 전기차 100만대 규모의 2차 전지 소재 생산 능력이자 기존보다 7~8배 늘어나는 규모다.

기술 고도화를 통해 제품군도 확대한다. 2023년 니켈 코발트 용액과, 2024년 수산화 리튬, 2026년 고순도 구리 메탈 등의 신제품을 출시할 계획이다. 양극재 중심의 소재에서 음극재 및 전해질 소재로 회수 영역도 확대한다.

씨앤코어파트너스는 배터리 재활용 기술의 잠재력에 대한 확신으로 2020년 10월 성일하이텍에 투자했다. 총 146억원 규모의 펀딩에 성공, 130억원 어치의 상환전환우선주(RCPS)를 매입했다. 당시 성일하이텍 기업가치는 투자 전 2000억원 수준으로 책정됐다. 상장 당시 기업가치는 6000억원 수준, 최근 성일하이텍의 시가총액은 약 1조 5000억원이다.

SJ투자파트너스, BNW인베스트먼트 등 기존 주주들은 투자금 회수 절차에 돌입했다. 이들은 일부 락업 걸린 물량을 제외하고 엑시트를 마쳤다. 상당한 수익률을 올렸을 것으로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >