'미니스톱 품은' 코리아세븐, 손상차손 부담 커졌다

영업권 약 2500억 추가 계상, '2년째 적자' 수익 정상화 과제

편집자주

무형자산의 중요도가 높아지면서 순자산가치보다 웃돈을 얹어 기업을 인수하는 사례가 늘어나고 있다. 이 과정에서 발생하는 영업권이 재무에 미치는 영향도 커지는 추세다. 또 주기적으로 실시하는 손상검사는 실적 변동성을 키우는 요인으로 자리매김하고 있다. 주요 기업들의 영업권 현황을 살펴보고 그 의미를 분석해본다.

편의점 세븐일레븐 운영법인인 코리아세븐이 한국 미니스톱(현 롯데씨브이에스711)을 인수하면서 영업권이 큰폭으로 늘어난 것으로 나타났다. 3000억원을 웃도는 인수가격 중 3분의 2 이상이 장부상 영업권으로 계상됐다. 코로나19 확산 여파로 인해 지난 2년간 적자에 빠진 미니스톱을 정상화 할 수 있을지가 영업권 관리의 관건이 될 전망이다.

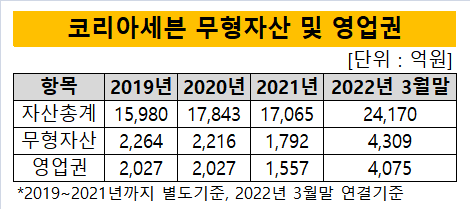

◇무형자산 4309억 대부분 영업권, 경쟁력 강화 결과물

세븐일레븐의 2022년 3월말 연결기준 자산총계는 2조4170억원으로 나타났다. 이 가운데 무형자산은 17.8% 수준인 4309억원이다. 2021년말 대비 140%(2517억원) 증가한 수치다.

이처럼 무형자산이 증가한 것은 영업권이 큰폭으로 불어났기 때문이다. 무형자산의 대부분인 영업권은 4075억원이다. 미니스톱을 인수하면서 올들어 영업권을 장부상 대거 계상했다.

코리아세븐은 일본 이온그룹으로부터 미니스톱 지분 100%를 취득했다. 자회사이자 SPC(특수목적법인)인 롯데씨브이에스를 통해 인수했다. 취득한 자산과 인수 부채의 공정가치는 707억원으로 평가됐다. 이에 따른 이전대가는 3225억원으로 공정가치를 제외한 나머지 2517억원이 영업권으로 계상됐다.

미니스톱은 국내 편의점 업계 경쟁구도를 바꿀만 한 매물이었다. 규모의 경제가 편의점 사업의 중요한 경쟁력이라는 점을 감안할 때 코리아세븐 입장에서는 GS25, CU 등과 함께 3강 구도를 형성할 수 있는 기회였던 셈이다.

그동안 업계에서는 코리아세븐이 이번 인수로 점포 수를 1만4000여개로 늘릴 것이라고 추산해왔다. 이 경우 상품 발주시 협상력을 높이는 한편 물류비용 절감도 가능하다. 사실상 인수여력이 없었던 코리아세븐을 대신해 그룹 차원에서 이번 인수를 주도한 배경이다.

◇코리아세븐·미니스톱, 코로나19 타격 회복 '영업권 변수'

코리아세븐은 코로나19 여파로 최근 2년간 부진한 실적을 기록해왔다. 2018년과 2019년까지만 해도 매출 4조원 안팎, 영업이익 400억원 이상을 달성했다. 코로나19 확산이 시작된 이후에도 연간 매출 4조원을 넘게 냈지만 영업손익에서 부진을 면치 못했다. 2020년과 2021년 영업손익으로 각각 마이너스(-) 85억원, 16억원을 냈다.

주로 주요 관광지에 다수의 매장을 보유하고 있어 경쟁사들과 비교해 더욱 큰 타격을 입었다. 사회적 거리두기에 더욱 취약한 구조였던 셈이다. 다만 올들어 사회적 거리두기가 해제된데 이어 미니스톱 인수를 성사시키면서 재도약의 발판을 마련했다는 평가를 받는다.

향후 재도약을 위한 과제 중 하나가 영업권 관리다. 코리아세븐을 비롯해 미니스톱의 실적이 변수가 될 전망이다. 코리아세븐은 실제로 2020년 469억원의 영업권 손상차손을 손익계산서상 반영하기도 했다. 2010년 바이더웨이 인수 당시 인식했던 영업권에서 손상이 발생했기 때문이다.

여기에 미니스톱 인수로 영업권이 커진 만큼 경영 정상화가 지연될 경우 영업권 손상 규모가 더욱 커질 수 있는 셈이다. 2월말 결산법인인 한국미니스톱은 2021회계연도(2021년 3월초~2022년 2월말) 동안 매출액 1조797억원, 영업손실 126억원을 기록했다. 2020회계연도에도 매출액과 영업손실은 각각 1조795억원, 143억원으로 나타났다.

업계 관계자는 "사회적 거리두기 해제로 편의점 이용객이 점차 늘어날 것으로 전망된다"며 "세븐일레븐과 미니스톱의 통합작업이 기대만큼 원활하게 이뤄질지도 중요한 변수"라고 말했다.

◇무형자산 4309억 대부분 영업권, 경쟁력 강화 결과물

세븐일레븐의 2022년 3월말 연결기준 자산총계는 2조4170억원으로 나타났다. 이 가운데 무형자산은 17.8% 수준인 4309억원이다. 2021년말 대비 140%(2517억원) 증가한 수치다.

이처럼 무형자산이 증가한 것은 영업권이 큰폭으로 불어났기 때문이다. 무형자산의 대부분인 영업권은 4075억원이다. 미니스톱을 인수하면서 올들어 영업권을 장부상 대거 계상했다.

코리아세븐은 일본 이온그룹으로부터 미니스톱 지분 100%를 취득했다. 자회사이자 SPC(특수목적법인)인 롯데씨브이에스를 통해 인수했다. 취득한 자산과 인수 부채의 공정가치는 707억원으로 평가됐다. 이에 따른 이전대가는 3225억원으로 공정가치를 제외한 나머지 2517억원이 영업권으로 계상됐다.

미니스톱은 국내 편의점 업계 경쟁구도를 바꿀만 한 매물이었다. 규모의 경제가 편의점 사업의 중요한 경쟁력이라는 점을 감안할 때 코리아세븐 입장에서는 GS25, CU 등과 함께 3강 구도를 형성할 수 있는 기회였던 셈이다.

그동안 업계에서는 코리아세븐이 이번 인수로 점포 수를 1만4000여개로 늘릴 것이라고 추산해왔다. 이 경우 상품 발주시 협상력을 높이는 한편 물류비용 절감도 가능하다. 사실상 인수여력이 없었던 코리아세븐을 대신해 그룹 차원에서 이번 인수를 주도한 배경이다.

◇코리아세븐·미니스톱, 코로나19 타격 회복 '영업권 변수'

코리아세븐은 코로나19 여파로 최근 2년간 부진한 실적을 기록해왔다. 2018년과 2019년까지만 해도 매출 4조원 안팎, 영업이익 400억원 이상을 달성했다. 코로나19 확산이 시작된 이후에도 연간 매출 4조원을 넘게 냈지만 영업손익에서 부진을 면치 못했다. 2020년과 2021년 영업손익으로 각각 마이너스(-) 85억원, 16억원을 냈다.

주로 주요 관광지에 다수의 매장을 보유하고 있어 경쟁사들과 비교해 더욱 큰 타격을 입었다. 사회적 거리두기에 더욱 취약한 구조였던 셈이다. 다만 올들어 사회적 거리두기가 해제된데 이어 미니스톱 인수를 성사시키면서 재도약의 발판을 마련했다는 평가를 받는다.

향후 재도약을 위한 과제 중 하나가 영업권 관리다. 코리아세븐을 비롯해 미니스톱의 실적이 변수가 될 전망이다. 코리아세븐은 실제로 2020년 469억원의 영업권 손상차손을 손익계산서상 반영하기도 했다. 2010년 바이더웨이 인수 당시 인식했던 영업권에서 손상이 발생했기 때문이다.

여기에 미니스톱 인수로 영업권이 커진 만큼 경영 정상화가 지연될 경우 영업권 손상 규모가 더욱 커질 수 있는 셈이다. 2월말 결산법인인 한국미니스톱은 2021회계연도(2021년 3월초~2022년 2월말) 동안 매출액 1조797억원, 영업손실 126억원을 기록했다. 2020회계연도에도 매출액과 영업손실은 각각 1조795억원, 143억원으로 나타났다.

업계 관계자는 "사회적 거리두기 해제로 편의점 이용객이 점차 늘어날 것으로 전망된다"며 "세븐일레븐과 미니스톱의 통합작업이 기대만큼 원활하게 이뤄질지도 중요한 변수"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >