건설업계에는 상장 후보들이 많다. 상장 건설사의 수가 그리 많지 않은데다 조 단위 시총 이상 대어급이 즐비하다. 최근 수년간 최적의 상장 타이밍을 노려온 건설사들이 올해 들어 기업공개(IPO)를 본격화할 분위기다. 주요 상장 후보 건설사들의 기업가치는 과연 어느 정도일까. 이를 조명해보는 동시에 각사의 IPO 전략도 살펴본다.

한양은 건설업계의 고질적인 밸류에이션 디스카운트 관행 탓에 상장 추진을 하지 못했다. 2010년과 2017년 등 상장을 고심한 것으로 알려졌지만 시장 상황 악화와 밸류 저평가 탓에 추진하지 않았다.

수익성을 기준으로 놓고 보면 상장 가치가 아직 그리 높지 않다. 다만 주가순자산비율(PBR)을 토대로 기업가치를 책정하면 5000억원 벽을 넘어설 수 있다는 점이 주목된다.

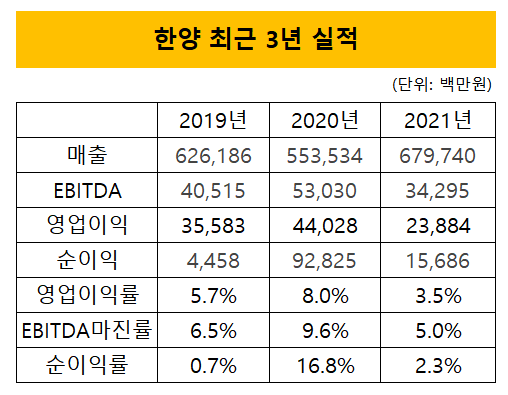

지난해 말 기준 한양의 연결기준 매출은 6800억원, 순이익은 156억원이다. 5000억원대로 떨어진 전년도에 비해 매출은 반등한 모양새지만 상각전영업이익(EBTIDA)과 순이익 기준으론 하락세다. 530억원까지 올랐던 EBTDA는 지난해 다시 340억원대로 내려앉았고 같은 기간 순이익은 약 930억원에서 약 6분의 1 수준인 156억원대까지 떨어졌다.

최근 들어 건설사들은 밸류에이션 책정에 상대가치평가법인 'EV/EBITDA' 배수를 많이 활용하는 추세다. 올해 초 상장을 추진했던 현대엔지니어링과 SK에코플랜트 모두 이 방식을 근거로 자사 밸류를 책정했다.

한양에게 이 방식은 그리 유리하지 않다. 최근 매출은 소폭 반등했지만 수익성은 악화되면서 EBTDA마진율도 같이 낮아졌기 때문이다. 2020년 9.6% 수준이었던 EBITDA마진율은 지난해 5%로 떨어졌다.

앞서 상장을 추진한 대형사 두 곳(현대엔지니어링, SK에코플랜트)이 적용한 EV/EBITDA 배수인 12배를 그대로 적용한 한양의 기업가치는 4080억원이다. 다만 이는 산정 과정에서 사업 구조와 기업 규모가 다른 글로벌 건설사들을 지나치게 많이 반영한 멀티플이다. 최종적으로 '고평가' 논란에 휘말릴 수 있는 수치다.

멀티플을 국내 대형사(대우건설, GS건설, 삼성엔지니어링) 평균치 수준인 5배로 수정하면 밸류는 보다 낮아진다. 연간 매출의 4분의1도 안되는 1700억원 규모다. 매출 볼륨 대비 수익성이 낮은 최근 사업구조 탓이다.

주가수익비율(PER)을 활용하더라도 크게 달라지는 건 없다. 지난해 말 한양의 연결기준 순이익은 156억원이다. 여기에 한양과 매출 규모가 4000억~6000억원대로 비슷한 범위에 속해있는 건설섹터 상장사 8곳(서한·도화엔지니어링·성도이엔지·진흥기업·자이에스앤디·세보엠이씨·화성산업·동원개발)의 평균 PER인 9.4배를 적용하면 기업가치는 약 1460억원이다. 대형사 평균치인 약 10배 수준으로 높여 잡아도 수치 변화는 크지 않다.

결론적으로 EBITDA, 순이익 등 수익성 지표를 활용한 밸류에이션 툴은 한양에게 불리하다. 2020년에 비해 지난해 수익성이 큰 폭으로 떨어졌기 때문이다. 한국거래소는 상장 후보사가 예비심사청구서에 기재한 최근 실적 중 직전 연도 실적을 최우선으로 본다. 전년도 실적이 좋지 않은 기업들이 대부분 상장 프로세스를 1년 더 연기하는 이유다.

한양 사옥

주가순자산비율(PBR)을 활용할 경우 얘기는 조금 달라진다. PBR은 건설업계에서 전통적으로 많이 활용하는 툴이기도 하다. 토지, 건물 등 부동산을 중심으로 이뤄진 고정자산 평가액 비중이 높은 건설사들의 자산 구성 특성 때문이다.

업계 내에선 기업 보유 자산을 모두 반영한 실장부가치를 기반으로 하는 방식이 건설사 가치를 더 현실적으로 평가할 수 있다는 컨센서스가 있다. 건설업을 전통산업으로 치부하는 국내 증시 특성상 수익성 지표 기반 밸류에이션으로는 디스카운트 폭이 다소 크다.

순자산 기준으론 최근 3년 연속 증가세다. 2019년 연결 기준 4000억원대였던 한양의 자본 총계는 2020년 5300억원대로 커졌고 지난해말 기준으론 5526억원까지 올라왔다. 여기에 유사 매출 범위(4000억~6000억원) 내 피어그룹 PBR 평균치인 0.85배를 적용하면 기업가치는 약 4700억원이 된다.

국내 증시에선 건설섹터의 중장기적 PBR 평균치를 1배로 본다. 단기적인 업황 부침에 따른 변동성을 제거한 수치다. 이를 적용하면 한양의 기업가치는 5500억원대까지 높여잡을 수 있는 여지가 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >