SK아이이테크놀로지(SKIET)가 올해 첫 사모채를 발행했다. 지난해 2월 첫 회사채를 공모로 발행한 이후 연달아 사모 방식으로만 조달하고 있다. 규모는 1000억원 이하로 작다.

전기차 시장 캐즘(일시적 수요 둔화)의 영향으로 실적이 부진해 공모채 시장을 찾는 것에 부담을 느낀 것으로 풀이된다. SKIET는 지난해 3분기 적자를 기록하는 등 부진에 빠졌다. 지분 매각이 추진되고 있다는 점도 부담이다.

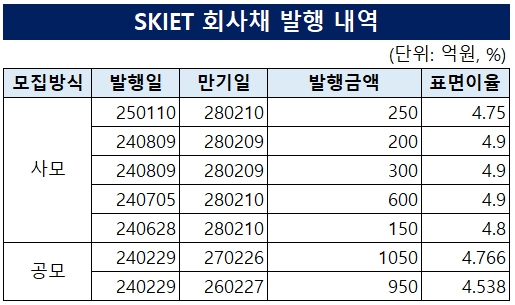

14일 투자은행(IB)업계에 따르면 SKIET는 이달 10일 250억원 규모의 사모채를 발행했다. 만기구조는 3년이며 금리는 4.75%다. SKIET는 지난해 2월 2000억원의 공모 회사채를 발행한 이후 줄곧 사모채만 찍고 있다. 2024년에는 6월28일 150억원, 7월5일 600억원, 8월9일 500억원 등 1250억원의 사모채를 발행했다.

IB업계 관계자는 "SKIET는 지난해 공모채를 초도발행 할 당시에도 등급이 SK온보다 1노치(notch) 낮아 수요를 확보하는 게 빡빡했다"며 "당시 경험을 바탕으로 무리하게 공모로 나오기보다는 사모채로 조달수단을 바꾼 것으로 판단된다"고 설명했다.

이 관계자는 사모채가 절차가 간소하고 시간도 단축되지만 조건이 공모채보다 우호적인 편은 아닐 것이라고 내다봤다. 그는 "공모채에는 등급 트리거가 조기상환조건에 포함되지 않지만 사모에는 투자자와 협의해서 이런 조항이 들어가는 경우가 더러 있다"며 "다른 사채에서 조기상환 이슈가 발생하면 해당 사채도 상환해야 하는 크로스 디폴트 조항도 들어갔을 가능성이 크다"고 설명했다. 크로스 디폴트는 이미 체결된 계약이나 앞으로 체결할 다른 계약서의 조항을 이행하지 않을 경우 본계약 위반으로 간주하는 것이다.

실적 부진에 빠져있어 공모시장에 나왔을 때 평판 리스크가 커질 수 있다는 점도 사모채 발행에 영향을 미쳤을 것으로 추정된다. SKIET는 연결기준 지난해 9월 말 기준 매출1586억원, 영업손실 1991억원, 순손실 1466억원을 기록했다. 전방 산업인 전기차 캐즘 여파로 공장설비 가동률이 낮아져 고정비 부담이 늘었다.

SKIET는 실적 부진의 영향으로 신용등급 전망도 스플릿 상태다. 한국기업평가는 지난해 12월23일 SKIET 신용등급 전망을 'A, 안정적'에서 'A, 부정적'으로 하향조정했다. 반면 나이스신용평가는 지난해 2월 내놨던 'A, 안정적'을 유지하고 있다.

한기평은 하향변동 정량트리거로 '연결기준 순차입금/상각전영업이익(EBITDA) 7배 초과'를 제시했다. 지난해 9월 연결기준 수치는 -11배이다. 이는 순차입금이 적어서가 아닌 EBITDA, 즉 현금창출능력이 마이너스를 기록했기 때문이다.

올해까지도 SKIET의 등급하향 트리거 발동 상태는 유지될 것으로 전망된다. 한기평은 SKIET가 2024년 마이너스값 EBITDA를 유지하고 2025년에는 순차입금/EBITDA 7배를 상회할 것으로 보고 있다.

모회사인 SK이노베이션의 SKIET 지분 매각 추진도 SKIET가 쉽사리 공모채를 찍지 못하는 이유로 꼽힌다. SK이노베이션은 보유하고 있는 SKIET 지분은 61.2% 가운데 일부를 매각할 방침을 세운 것으로 알려졌다.

이는 공모채 수요예측과 신용등급에 일정부분 영향을 미칠 가능성이 크다. 나이스신용평가는 SKIET에 'A, 안정적'을 부여하고 있다. 해당 등급은 계열지원 가능성이 반영된 것으로 자체등급보다 1노치 높다. SKIET가 매각된다면 등급은 A-로 내려앉게 되는 셈이다. 한기평은 등급에 계열지원 가능성을 반영하지 않고 있다.

전기차 시장 캐즘(일시적 수요 둔화)의 영향으로 실적이 부진해 공모채 시장을 찾는 것에 부담을 느낀 것으로 풀이된다. SKIET는 지난해 3분기 적자를 기록하는 등 부진에 빠졌다. 지분 매각이 추진되고 있다는 점도 부담이다.

14일 투자은행(IB)업계에 따르면 SKIET는 이달 10일 250억원 규모의 사모채를 발행했다. 만기구조는 3년이며 금리는 4.75%다. SKIET는 지난해 2월 2000억원의 공모 회사채를 발행한 이후 줄곧 사모채만 찍고 있다. 2024년에는 6월28일 150억원, 7월5일 600억원, 8월9일 500억원 등 1250억원의 사모채를 발행했다.

IB업계 관계자는 "SKIET는 지난해 공모채를 초도발행 할 당시에도 등급이 SK온보다 1노치(notch) 낮아 수요를 확보하는 게 빡빡했다"며 "당시 경험을 바탕으로 무리하게 공모로 나오기보다는 사모채로 조달수단을 바꾼 것으로 판단된다"고 설명했다.

이 관계자는 사모채가 절차가 간소하고 시간도 단축되지만 조건이 공모채보다 우호적인 편은 아닐 것이라고 내다봤다. 그는 "공모채에는 등급 트리거가 조기상환조건에 포함되지 않지만 사모에는 투자자와 협의해서 이런 조항이 들어가는 경우가 더러 있다"며 "다른 사채에서 조기상환 이슈가 발생하면 해당 사채도 상환해야 하는 크로스 디폴트 조항도 들어갔을 가능성이 크다"고 설명했다. 크로스 디폴트는 이미 체결된 계약이나 앞으로 체결할 다른 계약서의 조항을 이행하지 않을 경우 본계약 위반으로 간주하는 것이다.

실적 부진에 빠져있어 공모시장에 나왔을 때 평판 리스크가 커질 수 있다는 점도 사모채 발행에 영향을 미쳤을 것으로 추정된다. SKIET는 연결기준 지난해 9월 말 기준 매출1586억원, 영업손실 1991억원, 순손실 1466억원을 기록했다. 전방 산업인 전기차 캐즘 여파로 공장설비 가동률이 낮아져 고정비 부담이 늘었다.

SKIET는 실적 부진의 영향으로 신용등급 전망도 스플릿 상태다. 한국기업평가는 지난해 12월23일 SKIET 신용등급 전망을 'A, 안정적'에서 'A, 부정적'으로 하향조정했다. 반면 나이스신용평가는 지난해 2월 내놨던 'A, 안정적'을 유지하고 있다.

한기평은 하향변동 정량트리거로 '연결기준 순차입금/상각전영업이익(EBITDA) 7배 초과'를 제시했다. 지난해 9월 연결기준 수치는 -11배이다. 이는 순차입금이 적어서가 아닌 EBITDA, 즉 현금창출능력이 마이너스를 기록했기 때문이다.

올해까지도 SKIET의 등급하향 트리거 발동 상태는 유지될 것으로 전망된다. 한기평은 SKIET가 2024년 마이너스값 EBITDA를 유지하고 2025년에는 순차입금/EBITDA 7배를 상회할 것으로 보고 있다.

모회사인 SK이노베이션의 SKIET 지분 매각 추진도 SKIET가 쉽사리 공모채를 찍지 못하는 이유로 꼽힌다. SK이노베이션은 보유하고 있는 SKIET 지분은 61.2% 가운데 일부를 매각할 방침을 세운 것으로 알려졌다.

이는 공모채 수요예측과 신용등급에 일정부분 영향을 미칠 가능성이 크다. 나이스신용평가는 SKIET에 'A, 안정적'을 부여하고 있다. 해당 등급은 계열지원 가능성이 반영된 것으로 자체등급보다 1노치 높다. SKIET가 매각된다면 등급은 A-로 내려앉게 되는 셈이다. 한기평은 등급에 계열지원 가능성을 반영하지 않고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >