에코프로에이치엔이 2000억원 규모 유상증자에 나서면서 대표주관사로 대신증권을 단독 선정했다. 대신증권은 에코프로그룹의 핵심 계열회사 에코프로비엠의 상장 주관을 맡았던 하우스다. 에코프로그룹의 성장 과정에서 필요한 에쿼티(Equity) 조달을 연달아 주선하면서 ‘성장 파트너’로 돈독한 관계를 구축해 나가는 모습이다.

에코프로에이치엔은 이번 유상증자를 통해 유입될 자금의 85%를 시설자금으로 투입, 향후 이차전지 ‘업사이클’ 국면에서 우위를 점한다는 계획이다.

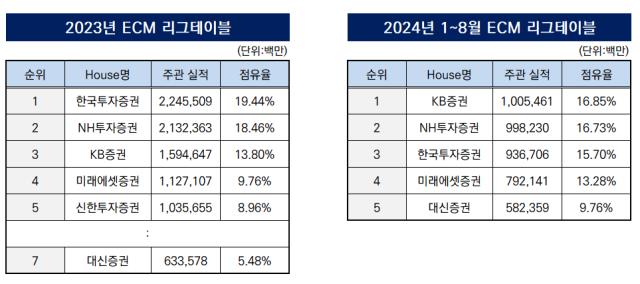

◇ 에코프로그룹, 성장 기점마다 대신증권 중용…ECM 5위권 굳히는 대신증권

5일 투자은행(IB) 업계에 따르면 에코프로에이치엔은 전날 이사회를 열고 2000억원 규모 유상증자를 결정, 대신증권 주관으로 자본조달에 나선다. 주주배정 후 실권주 일반공모 방식으로, 보통주 567만주를 신주 발행한다. 예정 발행가액은 3만5300원이다. 기준주가 대비 할인율 20%를 적용, 증자비율을 반영한 가액이다. 현재 에코프로에이치엔의 발행주식총수는 1530만4932주다. 1주당 신주 0.2975191780주를 배정받는다.

대신증권이 단독 대표주관을 꿰차면서 에코프로그룹의 주식발행시장(ECM) 파트너로서의 존재감을 나타냈다. 대신증권은 올해 초 에코프로의 1370억원 규모 공모채 발행 과정에서 주관사단으로 참여하기도 했지만, 그룹 계열회사들의 주식 발행 주관 성과가 더욱 두드러진다. 그룹 핵심계열회사인 에코프로비엠의 지난 2019년 기업공개(IPO) 당시 대신증권이 상장 주관을 맡은 바 있다.

이어 2021년 에코프로의 에코프로에이치엔 지분 공개매수를 위한 현물출자 유상증자 당시에서도 대신증권이 모집주선을 맡았다. 에코프로가 지주회사로 전환하면서 에코프로에이치엔에 대한 지분율을 확대하기 위한 목적이었다. 금융투자업계 관계자는 “에코프로그룹의 주요한 성장 기점마다 대신증권이 에쿼티 조달을 돕고 있다”며 “에코프로비엠 IPO를 시작으로 본격적인 외형 성장을 거듭해 온 에코프로그룹의 ‘성장 파트너’로 자리매김한 모습”이라고 말했다.

올해 유상증자 시장은 연초 LG디스플레이·대한전선의 대규모 유증 이후 ‘빅 딜’이 나타나지 않았다. 지난해 롯데케미칼(1조2155억원), CJ CGV(4153억원), SK이노베이션(1조1433억원), 한화오션(1조4971억원) 등 대규모 유증이 쏟아졌던 것과 대비되는 흐름이었다. 이 같은 상황에서 이번 2000억원 규모 딜을 대신증권이 단독으로 수임하게 되면서 ECM 리그테이블에서도 유리한 고지에 서게 됐다.

지난해 ECM 리그테이블 7위에 그쳤던 대신증권은 올해 상반기 4위(약 4375억원)로 올라선 바 있다. 올 초 LG디스플레이의 유증 주관사단으로 참여한 영향이었다. 다만 하반기 들어 5위로 한 계단 밀려난 상황이다. 상반기 5위였던 미래에셋증권이 하반기 들어 IPO 주관으로 두각을 나타내 4위로 올라서면서다. 올해 1~8월 누적 ECM 리그테이블 순위는 KB증권, NH투자증권, 한국투자증권, 미래에셋증권, 대신증권 순이다.

현재 미래에셋증권(7921억원)과 대신증권(5824억원)의 ECM 주관실적 격차는 2100억원 수준. 대신증권은 이번 에코프로에이치엔 딜을 통해 미래에셋증권을 바짝 추격하는 동시에 ECM ‘톱(top) 5’ 위상을 공고히 하게 됐다.

*출처=더벨리그테이블

◇ 시설투자 집중, 미래 성장 다진다…에코프로 500억원 안팎 출자할 듯

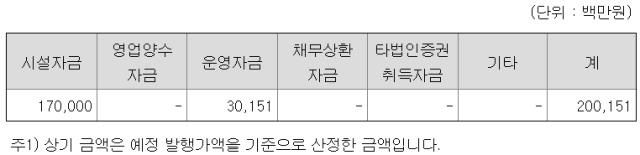

에코프로에이치엔은 2000억원 규모 유증 자금 가운데 1700억원을 시설자금으로 배정했다. 운영자금으로는 약 300억원을 사용할 계획이다. 채무상환 자금은 배정되지 않았다. CJ CGV를 비롯해 SK이노베이션, LG디스플레이 등의 대규모 유상증자에서 채무상환 목적 자금 비중이 높아 시장의 따가운 시선을 받았던 것과 대비된다. 채무상환 목적 유증은 주주의 돈을 끌어모으면서도 미래 성장이 아닌 단순 ‘빚 갚기’에 사용한다는 점에서 투심이 부정적으로 돌아서곤 한다.

1700억원 규모 시설자금은 크게 이차전지 사업과 환경 사업에 쓰일 예정이다. 이차전지 전해액 첨가제 신규 투자로 400억원, 양극재 관련 신규 투자로 200억원을 각각 사용한다. 환경 사업에서는 온실가스 사업 시설투자로 400억원, 차세대 케미컬 필터 생산설비·라인 개선으로 200억원이 배정됐다. 이 외 반도체 소재 시설투자로 300억원, 연구개발(R&D) 설비투자로 200억원을 투입할 예정이다. 운영자금 300억원은 원재료 구입 등에 사용된다.

현재 전기차 시장이 대중화 전 수요 정체에 빠지는 ‘캐즘(Chasm)’ 구간에 접어들면서 국내 이차전지 업계도 위축된 상황이지만, 주요 투자계획은 꾸준히 집행되고 있는 추세다. 포스코퓨처엠은 지난달 6000만달러(약 800억원) 규모 외화 사모사채를 발행, 올 하반기 총 3억달러(약 4000억원) 외화조달을 목표로 하고 있다. 내년까지 예정된 캐나다 양극재 설비투자를 이어가기 위해서다. 삼성SDI는 최근 제너럴모터스(GM)와 미국 내 전기차 배터리 생산을 위해 합작법인 설립 본계약을 체결한 상태다.

에코프로에이치의 최대주주는 지주회사인 에코프로(지분율 31.40%)다. 이번 에코프로의 유상증자 과정에서 에코프로의 출자 규모는 아직 정해지지 않은 상태다. 다만 에코프로의 지분율이 30%를 간신히 넘기고 있는 상황을 고려하면 현재 지분율에 준하는 수준으로 유상증자에 참여할 것으로 보인다. 공정거래법에 따르면 지주회사는 상장 자회사 지분율을 의무적으로 30% 이상 보유해야하기 때문이다.

유증 후 발행주식총수가 2097만4932주가 될 것이라는 점을 고려하면 에코프로는 최소한 567만주 중 148만6919주를 매입해야 하는 셈이다. 예정 발행가액 기준 약 525억원 수준이다.

신주 발행가액은 오는 11월 29일 확정될 예정이다. 구주주 청약 3거래일 전까지의 주가 추이를 반영해서 산정된다. 구주주 청약은 12월 4일부터 5일까지 예정돼 있다. 이후 일반공모청약을 거쳐 12월 12일 납입이 이뤄진다. 약 3개월 간의 유증 일정을 소화하고 연내 자금조달을 마치는 수순이다.

*출처=금융감독원 전자공시시스템

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >