간판제품 부진 여파, 수익성 늪 빠진 '한독' 영업이익률 1%

2분기 연속 매출·영업이익 축소, 케토톱 등 타격…투자법인 탓 '순손실 전환'

한독이 2분기 단 1% 영업이익률 성적표를 나타냈다. 매출과 영업이익이 모두 줄어들면서 저(底) 수익성 늪에 빠졌다. 분기별 3% 이상의 영업이익률을 기록했던 걸 감안하면 상당한 괴리다. 금융손실로 순손실로 전환됐다는 점도 눈여겨 볼 지점이다.

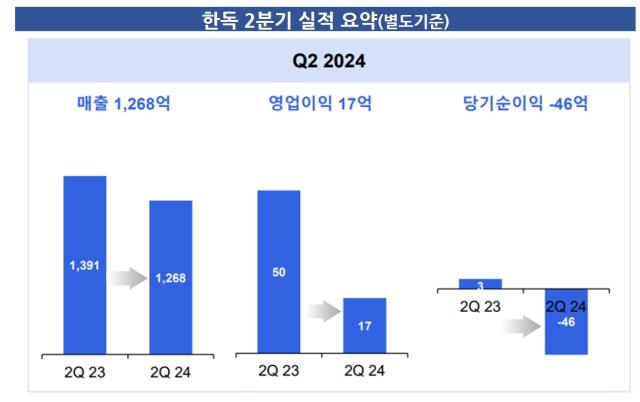

한독은 최근 2분기 별도기준 매출액 1268억원, 영업이익 17억원을 잠정 기록했다고 공시했다. 전년 동기 대비 각각 8.8%, 66.2% 줄었다. 순손실은 46억원으로 전년도 순이익 구간에서 손실로 전환됐다.

매출이 줄면서 수익성이 크게 악화했다는 점이 주목된다. 매출 감소의 주 원인은 일반의약품의 부진에서 찾아볼 수 있다.

지난해 2분기 150억원 매출을 기록했던 한독의 대표 제품 '케토톱'이 올해 2분기 전년동기대비 12.1% 줄어든 132억원을 벌어들이는데 그쳤다. 또 다른 대표 품목인 소화제 '훼스탈' 역시 같은기간 50억원에서 42억원으로 17.3% 감소했다.

케토톱은 붙이는 파스 시장에서 30년간 부동의 1위를 기록했던 히트 제품이다. 올해 들어 케토톱의 부진이 시작됐다. 1분기 매출은 99억원으로 전년 동기보다 18.7% 줄었다.

1분기 성장세였던 훼스탈도 감소세로 돌아서며 한독의 일반의약품 부문 매출은 전년보다 10.3% 감소한 210억원에 머물렀다.

한독에서 가장 큰 비중을 차지하는 전문의약품 부문도 부진을 면치 못했다. 2분기 전문의약품 부문 매출은 1483억원으로 전년 대비 4.7% 감소했다.

다만 지난해 알렉시온과의 판매 계약 종료로 260억원의 매출 공백이 생길 수밖에 없던 상황을 감안하면 선방했다는 분석은 나온다. 기존 제품의 성장과 신규 상품 도입이 긍정적인 영향을 미쳤다.

특히 제네릭(복제약) 도전을 거세게 받고 있는 '테넬리아'의 선전은 눈여겨 볼 대목이다. 테넬리아는 2분기 232억원의 매출을 기록하며 전년 동기 대비 5.2% 성장했다.

테넬리아는 한독이 개발한 오리지널 당뇨병 치료제다. 복제약이 대거 등장하며 매출 감소가 우려됐으나 오히려 시장 점유율을 확대하는 모습이다. 작년 8%대였던 점유율은 올해 들어 9%대로 올라섰다.

2분기 실적에서 눈에 띄는 부분은 영업이익 급감이다. 케토톱, 훼스탈 등 수익이 높은 제품군 매출의 부진이 수익 악화로 이어졌다 올해 2분기 한독의 영업이익률은 1.3%에 불과했다. 통상 분기 영업이익률 3~4%를 유지해왔던 것과 비교하면 수익률이 크게 낮아졌다.

영업이익이 17억원에 불과한 상황에서 투자 법인의 주식가치 하락이 더해지며 순손실로 돌아섰다는 점도 눈여겨 볼 지점이다. 한독이 밝힌 2분기 금융손실은 68억원이다. 앞서 1분기에도 22억 손실을 냈다.

한독은 제약업계 내에서도 활발한 투자활동을 벌이는 제약사로 꼽힌다. 국내외를 넘나들며 바이오와 헬스케어 기업에 투자해왔다.

제넥신, 칼로스메디칼, 레졸루트 등 경영참여를 목적으로 여러 기업에 출자했으며 단순투자 기업도 14곳에 달한다. 이 중 해외투자 기업에 대한 금융자산 평가액이 하락해 순이익에 악영향을 미쳤다.

한독 관계자는 "투자 주식 평가손실과 매출 하락으로 인한 수익 감소가 모두 영향을 미친 결과"라며 "상반기 새롭게 출시한 고혈압 치료제 '아프로바스크'와 아이센스의 연속혈당측정기 매출이 성장하고 있어 하반기 실적 개선을 기대하고 있다"고 말했다.

한독은 최근 2분기 별도기준 매출액 1268억원, 영업이익 17억원을 잠정 기록했다고 공시했다. 전년 동기 대비 각각 8.8%, 66.2% 줄었다. 순손실은 46억원으로 전년도 순이익 구간에서 손실로 전환됐다.

매출이 줄면서 수익성이 크게 악화했다는 점이 주목된다. 매출 감소의 주 원인은 일반의약품의 부진에서 찾아볼 수 있다.

지난해 2분기 150억원 매출을 기록했던 한독의 대표 제품 '케토톱'이 올해 2분기 전년동기대비 12.1% 줄어든 132억원을 벌어들이는데 그쳤다. 또 다른 대표 품목인 소화제 '훼스탈' 역시 같은기간 50억원에서 42억원으로 17.3% 감소했다.

케토톱은 붙이는 파스 시장에서 30년간 부동의 1위를 기록했던 히트 제품이다. 올해 들어 케토톱의 부진이 시작됐다. 1분기 매출은 99억원으로 전년 동기보다 18.7% 줄었다.

1분기 성장세였던 훼스탈도 감소세로 돌아서며 한독의 일반의약품 부문 매출은 전년보다 10.3% 감소한 210억원에 머물렀다.

한독에서 가장 큰 비중을 차지하는 전문의약품 부문도 부진을 면치 못했다. 2분기 전문의약품 부문 매출은 1483억원으로 전년 대비 4.7% 감소했다.

다만 지난해 알렉시온과의 판매 계약 종료로 260억원의 매출 공백이 생길 수밖에 없던 상황을 감안하면 선방했다는 분석은 나온다. 기존 제품의 성장과 신규 상품 도입이 긍정적인 영향을 미쳤다.

특히 제네릭(복제약) 도전을 거세게 받고 있는 '테넬리아'의 선전은 눈여겨 볼 대목이다. 테넬리아는 2분기 232억원의 매출을 기록하며 전년 동기 대비 5.2% 성장했다.

테넬리아는 한독이 개발한 오리지널 당뇨병 치료제다. 복제약이 대거 등장하며 매출 감소가 우려됐으나 오히려 시장 점유율을 확대하는 모습이다. 작년 8%대였던 점유율은 올해 들어 9%대로 올라섰다.

2분기 실적에서 눈에 띄는 부분은 영업이익 급감이다. 케토톱, 훼스탈 등 수익이 높은 제품군 매출의 부진이 수익 악화로 이어졌다 올해 2분기 한독의 영업이익률은 1.3%에 불과했다. 통상 분기 영업이익률 3~4%를 유지해왔던 것과 비교하면 수익률이 크게 낮아졌다.

영업이익이 17억원에 불과한 상황에서 투자 법인의 주식가치 하락이 더해지며 순손실로 돌아섰다는 점도 눈여겨 볼 지점이다. 한독이 밝힌 2분기 금융손실은 68억원이다. 앞서 1분기에도 22억 손실을 냈다.

한독은 제약업계 내에서도 활발한 투자활동을 벌이는 제약사로 꼽힌다. 국내외를 넘나들며 바이오와 헬스케어 기업에 투자해왔다.

제넥신, 칼로스메디칼, 레졸루트 등 경영참여를 목적으로 여러 기업에 출자했으며 단순투자 기업도 14곳에 달한다. 이 중 해외투자 기업에 대한 금융자산 평가액이 하락해 순이익에 악영향을 미쳤다.

한독 관계자는 "투자 주식 평가손실과 매출 하락으로 인한 수익 감소가 모두 영향을 미친 결과"라며 "상반기 새롭게 출시한 고혈압 치료제 '아프로바스크'와 아이센스의 연속혈당측정기 매출이 성장하고 있어 하반기 실적 개선을 기대하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >