새 주인을 맞은 남양유업이 주주가치 제고에 속도를 내고 있다. 적자 상태임에도 자사주 매입을 결정해 그간 인색했던 주주환원 기조에 변화를 줄 것으로 분석된다. 쌓아놓은 이익잉여금도 넉넉한 상황으로 배당 성향이 올라갈 것이라는 기대감이 높아지고 있다. 경영 정상화 시동과 함께 주주환원에 집중할 전망이다.

남양유업은 이사회를 통해 200억원 규모의 자기주식취득 신탁계약 체결을 결정했다고 24일 공시했다. NH투자증권과 계약을 맺고 오는 12월 24일까지 장내매수 방식으로 자사주를 취득할 예정이다.

그간 남양유업은 보유 자산과 지급 여력에 비해 주주환원에 적극적이지 않은 기업으로 꼽혀 왔다. 현금 배당이 적고 자사주 매입 등이 활발히 이뤄지지 않았기 때문이다. 2004년부터 주주배당을 이어왔지만 정해놓은 배당금을 유지하는데 그쳤다. 2010년부터 2023년까지 13년 간 1주당 배당금 1000원을 유지해 왔다. 배당 총액 역시 8억원대로 고정돼 있다.

2020년부터 순이익 적자로 돌아서면서 배당 성향은 마이너스(-)를 기록하게 됐다. 최근 3년 간 배당수익률 역시 0.1%대에서 0.4%대로 낮다.

올해 처음으로 발표한 기업지배구조보고서에서도 주주 부문에서 미흡했다. 남양유업은 △주주총회 4주 전 소집공고 실시 △전자투표 실시 △주주총회 집중일 이외 개최 △현금 배당관련 예측가능성 제공 등 4가지 지표가 모두 지켜지지 않았다.

긴 경영권 분쟁으로 주주환원보다는 해결해야 할 과제가 산적했던 영향으로 보인다. 수익 창출이 어려운 유업계 특성상 배당을 늘리기보다는 재무 건전성을 높이는 안정지향 정책을 택한 것이다.

그러나 한앤컴퍼니(한앤코)로 최대주주가 변경되면서 자사주 매입을 신호탄으로 주가 안정 의지를 드러내고 있다. 향후 주주총회 통지 일정을 앞당기고 서면투표와 전자투표를 도입하는 방안도 검토할 계획이다.

실제 자사주 매입 소식은 주가 상승으로 이어졌다. 자사주 취득 공시 이후 첫 거래일인 25일 코스피 시장에서 남양유업은 전거래일보다 2만1000원(3.95%) 오른 55만2000원에 장을 마감했다.

눈에 띄는 건 남양유업이 적자임에도 자사주 취득을 결정했다는 점이다. 남양유업은 2024년 1분기 별도 기준 영업손실 51억원을 기록했다. 이는 전년 동기 141억원 대비 63% 개선된 수치다. 적자 폭을 크게 줄였지만 여전히 적자를 유지하고 있다.

자사주 매입은 상법상 배당가능한 이익 범위 내에서만 가능하다. 남양유업이 그간 쌓아온 이익잉여금 등으로 배당 여력이 충분한 상황인 것으로 분석된다. 한앤코가 오너 리스크를 해소하고 경영 정상화에 집중하고 있는 만큼 순이익 확대 여지도 있다.

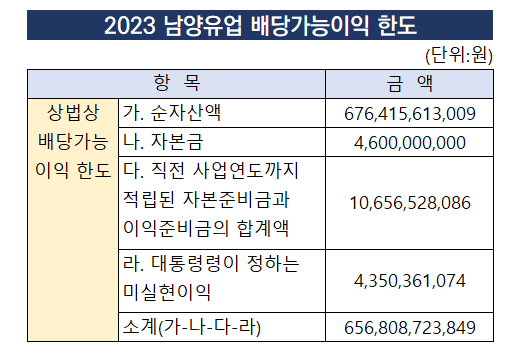

남양유업의 배당가능 이익 한도는 2023년 별도 기준 6568억원을 기록했다. 이익배당금 및 이익준비금을 빼고 취득원가를 더해 결정된 자사주 취득금액 한도는 6559억원이다.

배당 등으로 유출되지 않은 순이익은 자본 총계를 구성하는 이익잉여금 계정에 쌓이게 된다. 적자 전환으로 순손실을 기록하기 전인 2019년 연결 기준 남양유업 이익잉여금은 9292억원에 달했다. 적자를 이어가면서 2021년 8300억원, 2023년 7550억원, 2024년 1분기 6817억원으로 줄어들었지만 여전히 재원을 확보한 상황이다.

배당 재원이 충분하고 자사주 취득 이후 자사주 소각, 배당 성향 확대 등 중장기적 배당 정책을 이어갈 가능성이 있는 만큼 향후 주주가치 제고 기대감 등이 커질 것으로 분석된다. 다만 자사주 소각 여부 등은 아직 결정되지 않았다는 설명이다.

남양유업 관계자는 "이번 자사주 매입은 최근 경영권 변경으로 경영 정상화가 가시화되고 있는 만큼 이에 대한 책임경영 의지와 주주가치 제고 차원"이라며 "중장기 주주환원 정책을 성실히 이행하고 주주가치 제고를 위한 다양한 방안을 시행해 나갈 것"이라고 밝혔다.

남양유업은 이사회를 통해 200억원 규모의 자기주식취득 신탁계약 체결을 결정했다고 24일 공시했다. NH투자증권과 계약을 맺고 오는 12월 24일까지 장내매수 방식으로 자사주를 취득할 예정이다.

그간 남양유업은 보유 자산과 지급 여력에 비해 주주환원에 적극적이지 않은 기업으로 꼽혀 왔다. 현금 배당이 적고 자사주 매입 등이 활발히 이뤄지지 않았기 때문이다. 2004년부터 주주배당을 이어왔지만 정해놓은 배당금을 유지하는데 그쳤다. 2010년부터 2023년까지 13년 간 1주당 배당금 1000원을 유지해 왔다. 배당 총액 역시 8억원대로 고정돼 있다.

2020년부터 순이익 적자로 돌아서면서 배당 성향은 마이너스(-)를 기록하게 됐다. 최근 3년 간 배당수익률 역시 0.1%대에서 0.4%대로 낮다.

올해 처음으로 발표한 기업지배구조보고서에서도 주주 부문에서 미흡했다. 남양유업은 △주주총회 4주 전 소집공고 실시 △전자투표 실시 △주주총회 집중일 이외 개최 △현금 배당관련 예측가능성 제공 등 4가지 지표가 모두 지켜지지 않았다.

긴 경영권 분쟁으로 주주환원보다는 해결해야 할 과제가 산적했던 영향으로 보인다. 수익 창출이 어려운 유업계 특성상 배당을 늘리기보다는 재무 건전성을 높이는 안정지향 정책을 택한 것이다.

그러나 한앤컴퍼니(한앤코)로 최대주주가 변경되면서 자사주 매입을 신호탄으로 주가 안정 의지를 드러내고 있다. 향후 주주총회 통지 일정을 앞당기고 서면투표와 전자투표를 도입하는 방안도 검토할 계획이다.

실제 자사주 매입 소식은 주가 상승으로 이어졌다. 자사주 취득 공시 이후 첫 거래일인 25일 코스피 시장에서 남양유업은 전거래일보다 2만1000원(3.95%) 오른 55만2000원에 장을 마감했다.

눈에 띄는 건 남양유업이 적자임에도 자사주 취득을 결정했다는 점이다. 남양유업은 2024년 1분기 별도 기준 영업손실 51억원을 기록했다. 이는 전년 동기 141억원 대비 63% 개선된 수치다. 적자 폭을 크게 줄였지만 여전히 적자를 유지하고 있다.

자사주 매입은 상법상 배당가능한 이익 범위 내에서만 가능하다. 남양유업이 그간 쌓아온 이익잉여금 등으로 배당 여력이 충분한 상황인 것으로 분석된다. 한앤코가 오너 리스크를 해소하고 경영 정상화에 집중하고 있는 만큼 순이익 확대 여지도 있다.

남양유업의 배당가능 이익 한도는 2023년 별도 기준 6568억원을 기록했다. 이익배당금 및 이익준비금을 빼고 취득원가를 더해 결정된 자사주 취득금액 한도는 6559억원이다.

배당 등으로 유출되지 않은 순이익은 자본 총계를 구성하는 이익잉여금 계정에 쌓이게 된다. 적자 전환으로 순손실을 기록하기 전인 2019년 연결 기준 남양유업 이익잉여금은 9292억원에 달했다. 적자를 이어가면서 2021년 8300억원, 2023년 7550억원, 2024년 1분기 6817억원으로 줄어들었지만 여전히 재원을 확보한 상황이다.

배당 재원이 충분하고 자사주 취득 이후 자사주 소각, 배당 성향 확대 등 중장기적 배당 정책을 이어갈 가능성이 있는 만큼 향후 주주가치 제고 기대감 등이 커질 것으로 분석된다. 다만 자사주 소각 여부 등은 아직 결정되지 않았다는 설명이다.

남양유업 관계자는 "이번 자사주 매입은 최근 경영권 변경으로 경영 정상화가 가시화되고 있는 만큼 이에 대한 책임경영 의지와 주주가치 제고 차원"이라며 "중장기 주주환원 정책을 성실히 이행하고 주주가치 제고를 위한 다양한 방안을 시행해 나갈 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >