수가에 부딪힌 뷰노, 갈곳은 '해외' 피할 수 없는 '법차손'

자회사 VUNO MED에 30억 출자, 특례 일몰 앞두고 마지막 승부수

해외사업 올인을 선언한 뷰노가 본격적으로 자회사 자금 수혈을 시작했다. 국내 사업이 녹록지 않은 상황에서 해외 판로를 뚫은 자회사를 통해 수익성을 끌어올린다는 복안이다.

이는 법차손과도 직결된다. 관리종목 지정을 면하려면 올해 어떻게든 법차손 비율을 기준치에 맞춰야 한다. 추가 증자나 메자닌 발행이 쉽지 않은 상황에서 남은 선택지는 공격적인 투자로 반기 내 실적을 끌어올리는 것뿐이다.

◇영상의료 미국 전초기지 자금지원, 키닥터 공략 시작

뷰노는 18일 장 마감 후 종속회사인 미국법인 뷰노메드(VUNO MED)에 30억원을 출자한다고 공시했다. 출자금은 전액 운영자금으로 활용한다. 100% 자회사로 주주배정 유상증자 형태이기 때문에 지분에는 변동이 없다.

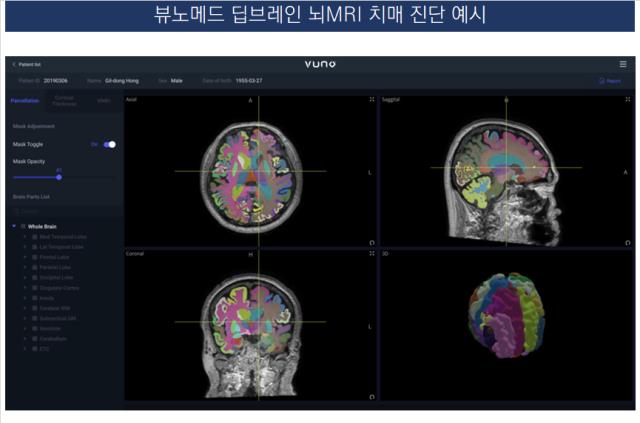

이번 출자를 통해 뷰노메드가 담당하는 '뷰노메드 딥브레인'의 마케팅 저변을 넓힐 계획이다. 딥브레인은 뷰노가 상장할 당시 모멘텀으로 삼았던 영상진단(Imaging Diagnosis) 의료기기다. '뷰노메드 딥브레인'은 작년 4분기 FDA 인증(510k Clearance)을 획득했다.

미국 영상의료 시장은 코로나19 팬데믹을 기점으로 시장 상황이 급변하기 시작했다. 특히 2021년부터 FDA에서 알츠하이머 치매 치료제를 연이어 승인하며 진단 시장도 개화를 시작했다. 뷰노는 딥브레인을 앞세워 이제 막 형성된 퇴행성 뇌질환 조기 진단 시장을 공략한다. 보수적으로 퇴행성 뇌질환 조기 진단 시장은 4조원으로 전망된다.

최대 과제는 미국 의료기기 시장을 뚫는 데 있다. 미국 의료기기 사업의 핵심은 인허가 이후에도 보수적인 병의원 문턱을 넘는 게 관건이다. 통상 병의원 네트워크나 브랜드 파워가 중요하다. 뷰노는 이 두가지 요소 모두 미비하다. 해외 인지도를 조기에 끌어올리는 것도 한계가 있다. 사업 전략은 지역 키닥터(Key doctor) 공략으로 기울 가능성이 높다.

뷰노 관계자는 "해외 사업 성과 창출을 위한 첫 출자를 시작했다"며 "미국 FDA 임상 및 인허가도 진행 본격적인 북미시장 진출을 위한 영업망을 구축할 계획"이라고 말했다.

◇남은 시간 반 년 유증·메자닌 어려운 현실, '실적 입증'이 살 길

미국 전초기지인 자회사에 본격적인 출자를 시작했지만 아직은 갈 길이 멀다. 출자금이 본격적인 수익으로 돌아오기까지 기다릴 시간적 여유도 많지 않다. 당장 위험수위까지 치달은 법차손 추이를 보면 뷰노는 다시 한번 빠른 시일 내 무언가를 시장에 보여줘야 한다.

FDA 성과를 제외하고 뷰노의 법차손 추이만 놓고 보면 사업구조가 안정화되지 않았다. 2022년 83.7%였던 뷰노의 법차손 비율은 2023년 말 기준 311%을 기록했다. 상장 유지를 위해 한국거래소에서 요구하는 적정치는 50% 미만이다.

국내선 보험수가 적용을 받지 못해 주력 제품으로 꼽은 의료영상 관련 사업이 만개하기 어렵다. 넥스트로 의료AI 등을 낙점했지만 이 역시 수익성과 직결되는 사업으로 볼 수 없다.

법차손 키워드를 풀 또 다른 이슈는 자본 확충이다. 그러나 올해 1분기 이미 전환사채(CB)를 발행했다. 연내 메자닌 카드를 또 다시 꺼내는 건 부담이다.

최근 바이오·헬스케어 기업이 주주배정 유상증자에 난항을 겪고 있는 것도 지켜볼 지점이다. 뷰노가 올해 하반기 안에 미국 사업에서 구체적인 성과를 반드시 창출해 내야 하는 이유다.

뷰노 관계자는 "법차손 이슈의 경우 내부적으로 엄중하게 인식하고 대응 전략을 마련하고 있다"고 말했다.

이는 법차손과도 직결된다. 관리종목 지정을 면하려면 올해 어떻게든 법차손 비율을 기준치에 맞춰야 한다. 추가 증자나 메자닌 발행이 쉽지 않은 상황에서 남은 선택지는 공격적인 투자로 반기 내 실적을 끌어올리는 것뿐이다.

◇영상의료 미국 전초기지 자금지원, 키닥터 공략 시작

뷰노는 18일 장 마감 후 종속회사인 미국법인 뷰노메드(VUNO MED)에 30억원을 출자한다고 공시했다. 출자금은 전액 운영자금으로 활용한다. 100% 자회사로 주주배정 유상증자 형태이기 때문에 지분에는 변동이 없다.

이번 출자를 통해 뷰노메드가 담당하는 '뷰노메드 딥브레인'의 마케팅 저변을 넓힐 계획이다. 딥브레인은 뷰노가 상장할 당시 모멘텀으로 삼았던 영상진단(Imaging Diagnosis) 의료기기다. '뷰노메드 딥브레인'은 작년 4분기 FDA 인증(510k Clearance)을 획득했다.

미국 영상의료 시장은 코로나19 팬데믹을 기점으로 시장 상황이 급변하기 시작했다. 특히 2021년부터 FDA에서 알츠하이머 치매 치료제를 연이어 승인하며 진단 시장도 개화를 시작했다. 뷰노는 딥브레인을 앞세워 이제 막 형성된 퇴행성 뇌질환 조기 진단 시장을 공략한다. 보수적으로 퇴행성 뇌질환 조기 진단 시장은 4조원으로 전망된다.

최대 과제는 미국 의료기기 시장을 뚫는 데 있다. 미국 의료기기 사업의 핵심은 인허가 이후에도 보수적인 병의원 문턱을 넘는 게 관건이다. 통상 병의원 네트워크나 브랜드 파워가 중요하다. 뷰노는 이 두가지 요소 모두 미비하다. 해외 인지도를 조기에 끌어올리는 것도 한계가 있다. 사업 전략은 지역 키닥터(Key doctor) 공략으로 기울 가능성이 높다.

뷰노 관계자는 "해외 사업 성과 창출을 위한 첫 출자를 시작했다"며 "미국 FDA 임상 및 인허가도 진행 본격적인 북미시장 진출을 위한 영업망을 구축할 계획"이라고 말했다.

◇남은 시간 반 년 유증·메자닌 어려운 현실, '실적 입증'이 살 길

미국 전초기지인 자회사에 본격적인 출자를 시작했지만 아직은 갈 길이 멀다. 출자금이 본격적인 수익으로 돌아오기까지 기다릴 시간적 여유도 많지 않다. 당장 위험수위까지 치달은 법차손 추이를 보면 뷰노는 다시 한번 빠른 시일 내 무언가를 시장에 보여줘야 한다.

FDA 성과를 제외하고 뷰노의 법차손 추이만 놓고 보면 사업구조가 안정화되지 않았다. 2022년 83.7%였던 뷰노의 법차손 비율은 2023년 말 기준 311%을 기록했다. 상장 유지를 위해 한국거래소에서 요구하는 적정치는 50% 미만이다.

국내선 보험수가 적용을 받지 못해 주력 제품으로 꼽은 의료영상 관련 사업이 만개하기 어렵다. 넥스트로 의료AI 등을 낙점했지만 이 역시 수익성과 직결되는 사업으로 볼 수 없다.

법차손 키워드를 풀 또 다른 이슈는 자본 확충이다. 그러나 올해 1분기 이미 전환사채(CB)를 발행했다. 연내 메자닌 카드를 또 다시 꺼내는 건 부담이다.

최근 바이오·헬스케어 기업이 주주배정 유상증자에 난항을 겪고 있는 것도 지켜볼 지점이다. 뷰노가 올해 하반기 안에 미국 사업에서 구체적인 성과를 반드시 창출해 내야 하는 이유다.

뷰노 관계자는 "법차손 이슈의 경우 내부적으로 엄중하게 인식하고 대응 전략을 마련하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사