'실적 부진' SK실트론, 차입 부담 더하는 두 가지 요인

재고자산 증가·CAPEX 소요 지속…차입금의존도 50% 눈앞

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

메모리 반도체 업황 부진으로 영업이익이 내려앉은 SK실트론의 차입 부담이 늘어나고 있다. 올해 1분기말 차입금이 2조6000억원을 돌파한 가운데 자산총계에서의 차입금 비중인 차입금의존도가 50%를 바라보게 됐다.

차입 부담을 부채질하는 대표적인 요인으로는 두 가지가 꼽힌다. 재고자산이 증가하면서 운전자본 부담이 커지고 있는 데다 생산라인 증설로 자본적지출(CAPEX) 부담이 이어지고 있는 탓이다.

◇반도체 침체에 영업실적 부진…재고자산 증가·CAPEX 부담 지속

SK실트론은 반도체 소자 제조의 핵심 원재료인 실리콘 웨이퍼(Si Wafer)와 실리콘카바이드 웨이퍼(SiC Wafer)를 제조하는 업체다. SK가 2017년 8월 LG가 보유하고 있던 SK실트론 지분 51%를 6200억원에 사들이면서 SK그룹으로 편입시켰다.

SK실트론은 기본적으로 현금창출력이 우수하다. 실리콘 웨이퍼 시장이 국내 SK실트론을 포함한 5개 글로벌 메이저 업체가 과점 구도를 형성하고 있는 데다 메모리 반도체 분야 삼성전자, SK하이닉스, 마이크론테크놀로지와 비메모리 반도체 분야 인텔, TSMC 등 글로벌 업체들을 고정 고객으로 확보하고 있는 덕분이다.

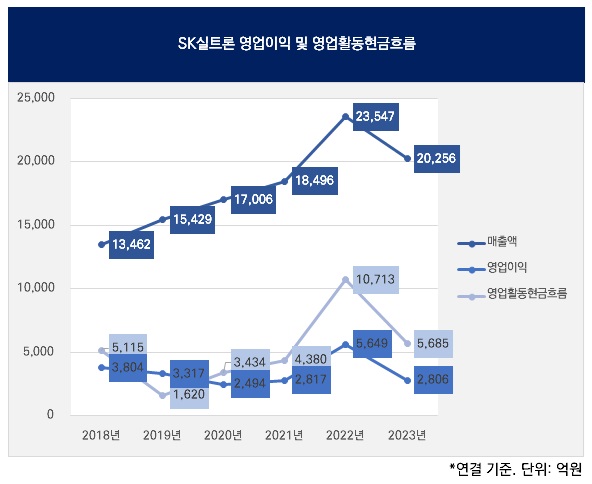

하지만 지난해 SK실트론 영업실적이 부진했다. 연결 기준 매출액이 2022년 2조3547억원에서 지난해 2조256억원으로 감소하면서 영업이익도 같은 기간 5649억원에서 2806억원으로 감소했다. 경기침체 우려와 IT 수요 위축 등 영향으로 2022년 하반기부터 메모리 반도체 업체들이 강도 높은 감산을 실시하면서 SK실트론의 실리콘 웨이퍼 출하량도 감소한 탓이다.

올해 들어서도 부진한 영업실적은 지속되고 있다. 올해 1분기 매출액은 4762억원으로 지난해 1분기 매출액(5799억원)에 미치지 못했다. 영업이익도 418억원으로 전년 동기(1140억원)보다 적었다. 영업이익은 현금흐름의 근간이 된다. 영업이익 감소는 영업활동현금흐름(NCF)에 부정적이다. 영업활동현금흐름은 2022년 1조713억원에서 지난해 5685억원으로 줄었다. 올해 1분기도 366억원으로 지난해 1분기(380억원)에 미치지 못했다.

현금흐름이 부진한 가운데 차입 부담을 늘리는 요인은 또 있다. 먼저 재고자산이 늘고 있다. 전방 시장인 메모리 반도체 업황 침체 탓이다. 2022년말 5890억원이었던 재고자산은 지난해말 6331억원으로 증가했다. 올해 1분기말에는 6686억원으로 더 증가했다. 재고자산 증가는 운전자본 부담을 느려 차입을 늘리는 요인이 된다.

여기에 자본적지출 부담이 이어지고 있다. 2021년 3920억원에서 2022년 7737억원, 지난해 8768억원으로 잇따라 증가했다. 올해 1분기에도 3366억원을 집행하며 부담이 지속됐다. SK실트론은 2022년부터 2026년까지 5개년 동안 3단계에 걸쳐 약 2조3000억원을 실리콘 웨이퍼 사업에 투자할 계획을 밝혔다. 구미공장 신축과 기존 생산라인 증설, 실리콘카바이드 웨이퍼 투자가 여기에 포함된다.

2022년 5월 테라온 지분 투자도 차입 부담 증가에 한몫했다. SK실트론은 전기차 소재산업에 진입하기 위해 칩본딩 소재와 발열 소재를 개발하는 테라온 구주 인수(120억원)와 신주 인수(250억원)를 합쳐 지분 80.4%를 손에 쥐었다.

◇차입금의존도 50% 눈앞…단기차입금의존도 상승 주시

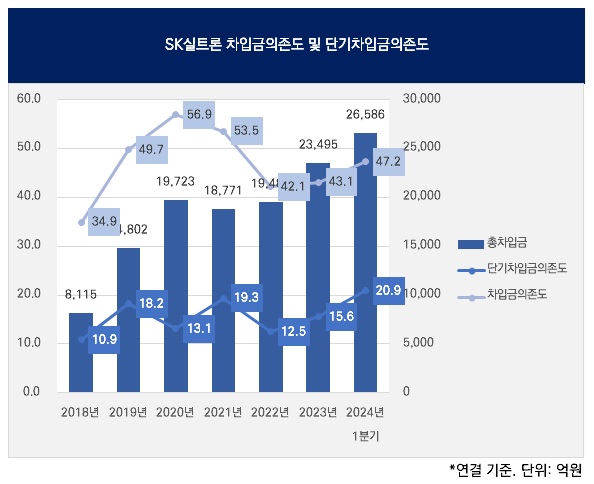

이런 요인들이 겹치면서 2021년말 1조8771억원이었던 총차입금은 2년 만인 지난해말 2조3495억원으로 불어났다. 올해 1분기말에도 2조6586억원으로 증가세가 이어지고 있다. 올해 1분기말 차입금의존도는 47.2%까지 상승한 상태다.

대부분 유형에서 차입금이 늘어난 가운데 가장 높은 비중을 차지하는 것은 장기차입금이다. 올해 1분기말 장기차입금(유동·비유동 합산)은 1조755억원이었다. 장기차입금은 시설자금 용도가 대부분이다. 이는 최근 자본적지출 부담이 커진 것과 관련이 있다.

회사채도 주요 조달 수단 중 하나다. 사채는 올해 1분기말 9466억원이었다. 올해 1월에도 2년물 800억원과 3년물 1200억원 규모 공모채를 발행했다. SK실트론의 신용평가 등급은 A+다. 2022년 2월에는 410억원 규모 녹색채권을 발행해 미국 완전자회사 SK실트론CSS(SK Siltron CSS) 유상증자에 이용한 사례도 있다.

최근 단기차입금 증가도 주목할 만하다. 운영자금 용도가 대부분인 단기차입금은 올해 1분기말 5062억원이다. 단기차입금 증가는 유동성 장기차입금과 유동성 사채의 증가와 맞물려 올해 1분기말 단기차입금의존도를 20.9%로 상승하는 결과를 낳았다.

늘어난 차입금은 이자비용 부담도 심화시켰다. 이자비용은 2022년 427억원, 지난해 467억원으로 잇따라 늘었다. 이자비용 감내능력을 나타내는 이자보상배율(영업이익/이자비용)은 같은기간 13.2배에서 6.0배로 하락했다. 다만 영업이익 규모를 고려하면 이자비용이 아직 과도한 수준은 아니다.

차입 부담을 부채질하는 대표적인 요인으로는 두 가지가 꼽힌다. 재고자산이 증가하면서 운전자본 부담이 커지고 있는 데다 생산라인 증설로 자본적지출(CAPEX) 부담이 이어지고 있는 탓이다.

◇반도체 침체에 영업실적 부진…재고자산 증가·CAPEX 부담 지속

SK실트론은 반도체 소자 제조의 핵심 원재료인 실리콘 웨이퍼(Si Wafer)와 실리콘카바이드 웨이퍼(SiC Wafer)를 제조하는 업체다. SK가 2017년 8월 LG가 보유하고 있던 SK실트론 지분 51%를 6200억원에 사들이면서 SK그룹으로 편입시켰다.

SK실트론은 기본적으로 현금창출력이 우수하다. 실리콘 웨이퍼 시장이 국내 SK실트론을 포함한 5개 글로벌 메이저 업체가 과점 구도를 형성하고 있는 데다 메모리 반도체 분야 삼성전자, SK하이닉스, 마이크론테크놀로지와 비메모리 반도체 분야 인텔, TSMC 등 글로벌 업체들을 고정 고객으로 확보하고 있는 덕분이다.

하지만 지난해 SK실트론 영업실적이 부진했다. 연결 기준 매출액이 2022년 2조3547억원에서 지난해 2조256억원으로 감소하면서 영업이익도 같은 기간 5649억원에서 2806억원으로 감소했다. 경기침체 우려와 IT 수요 위축 등 영향으로 2022년 하반기부터 메모리 반도체 업체들이 강도 높은 감산을 실시하면서 SK실트론의 실리콘 웨이퍼 출하량도 감소한 탓이다.

올해 들어서도 부진한 영업실적은 지속되고 있다. 올해 1분기 매출액은 4762억원으로 지난해 1분기 매출액(5799억원)에 미치지 못했다. 영업이익도 418억원으로 전년 동기(1140억원)보다 적었다. 영업이익은 현금흐름의 근간이 된다. 영업이익 감소는 영업활동현금흐름(NCF)에 부정적이다. 영업활동현금흐름은 2022년 1조713억원에서 지난해 5685억원으로 줄었다. 올해 1분기도 366억원으로 지난해 1분기(380억원)에 미치지 못했다.

현금흐름이 부진한 가운데 차입 부담을 늘리는 요인은 또 있다. 먼저 재고자산이 늘고 있다. 전방 시장인 메모리 반도체 업황 침체 탓이다. 2022년말 5890억원이었던 재고자산은 지난해말 6331억원으로 증가했다. 올해 1분기말에는 6686억원으로 더 증가했다. 재고자산 증가는 운전자본 부담을 느려 차입을 늘리는 요인이 된다.

여기에 자본적지출 부담이 이어지고 있다. 2021년 3920억원에서 2022년 7737억원, 지난해 8768억원으로 잇따라 증가했다. 올해 1분기에도 3366억원을 집행하며 부담이 지속됐다. SK실트론은 2022년부터 2026년까지 5개년 동안 3단계에 걸쳐 약 2조3000억원을 실리콘 웨이퍼 사업에 투자할 계획을 밝혔다. 구미공장 신축과 기존 생산라인 증설, 실리콘카바이드 웨이퍼 투자가 여기에 포함된다.

2022년 5월 테라온 지분 투자도 차입 부담 증가에 한몫했다. SK실트론은 전기차 소재산업에 진입하기 위해 칩본딩 소재와 발열 소재를 개발하는 테라온 구주 인수(120억원)와 신주 인수(250억원)를 합쳐 지분 80.4%를 손에 쥐었다.

◇차입금의존도 50% 눈앞…단기차입금의존도 상승 주시

이런 요인들이 겹치면서 2021년말 1조8771억원이었던 총차입금은 2년 만인 지난해말 2조3495억원으로 불어났다. 올해 1분기말에도 2조6586억원으로 증가세가 이어지고 있다. 올해 1분기말 차입금의존도는 47.2%까지 상승한 상태다.

대부분 유형에서 차입금이 늘어난 가운데 가장 높은 비중을 차지하는 것은 장기차입금이다. 올해 1분기말 장기차입금(유동·비유동 합산)은 1조755억원이었다. 장기차입금은 시설자금 용도가 대부분이다. 이는 최근 자본적지출 부담이 커진 것과 관련이 있다.

회사채도 주요 조달 수단 중 하나다. 사채는 올해 1분기말 9466억원이었다. 올해 1월에도 2년물 800억원과 3년물 1200억원 규모 공모채를 발행했다. SK실트론의 신용평가 등급은 A+다. 2022년 2월에는 410억원 규모 녹색채권을 발행해 미국 완전자회사 SK실트론CSS(SK Siltron CSS) 유상증자에 이용한 사례도 있다.

최근 단기차입금 증가도 주목할 만하다. 운영자금 용도가 대부분인 단기차입금은 올해 1분기말 5062억원이다. 단기차입금 증가는 유동성 장기차입금과 유동성 사채의 증가와 맞물려 올해 1분기말 단기차입금의존도를 20.9%로 상승하는 결과를 낳았다.

늘어난 차입금은 이자비용 부담도 심화시켰다. 이자비용은 2022년 427억원, 지난해 467억원으로 잇따라 늘었다. 이자비용 감내능력을 나타내는 이자보상배율(영업이익/이자비용)은 같은기간 13.2배에서 6.0배로 하락했다. 다만 영업이익 규모를 고려하면 이자비용이 아직 과도한 수준은 아니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >