신한카드, 늘어나는 악성 채권…사업 다각화 '그늘'

3개월 이상 연체 채권 1년내 60% 증가…일반대출 채권 관리 관건

편집자주

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

장기 연체 채권에 대한 신한카드의 고민이 깊어지고 있다. 신한카드는 지난해 업황 악화 속에서도 1%대의 연체율을 유지하며 안정적인 건전성 관리 역량을 보였다. 하지만 3개월 이상 장기 연체 채권이 크게 증가하며 아쉬움을 남겼다.

경쟁사들과 달리 본업 외 할부금융과 일반 대출 등으로 다변화된 포트폴리오가 불안 요소로 작용하고 있다. 내부 등급 분류상 채권의 질 역시 과거 대비 소폭 악화된 것으로 나타났다.

◇상위 4개사 중 연체율 가장 높아…연체 채권 중 절반이 3개월 이상

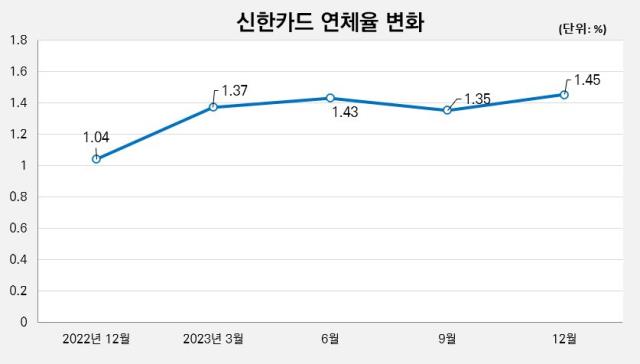

카드업계 부동의 1위 신한카드는 건전성 관리 측면에서도 우수한 역량을 보여줬다. 2022년말 대비 연체율이 높아지긴 했지만 절대적 위험도 자체는 크지 않은 편이다. 지난 2022년말 1.04%였던 연체율은 지난해 3월말과 6월말 1.37%와 1.43%를 기록하며 지속 상승했다. 9월말 1.35%로 소폭 개선됐으나 12월말 1.45%로 다시 악화했다.

1%대 중반으로 그리 위험한 수치는 아니다. 다만 상위 4개사(신한·삼성·KB국민·현대카드) 중에서는 가장 높은 수치다. 현대카드는 0%대의 연체율을 기록하고 있으며 삼성카드와 KB국민카드의 연체율은 1% 초반대에 머물러 있다.

지난해말 기준 1개월 이상 연체 채권 총액은 5738억원으로 전년말(4128억원) 대비 39% 증가했다. 반면 전체 연체 채권은 39조6340억원에서 39조5793억원으로 0.1% 감소했다.

세부적으로는 장기 연체 채권의 증가가 눈에 띈다. 1개월 이상 3개월 미만 연체 채권은 2022년말 2412억원에서 2976억원으로 23.4% 증가한 것으로 나타났다. 이는 전체 연체 채권 증가율(39%) 대비 낮은 수치다.

3개월 이상 6개월 미만 연체 채권은 보다 49.8%로 보다 높은 증가율을 기록했다. 1538억원에서 2304억원으로 766억원 증가했다. 6개월 이상 연체 채권은 178억원에서 458억원으로 157.3%나 늘어났다.

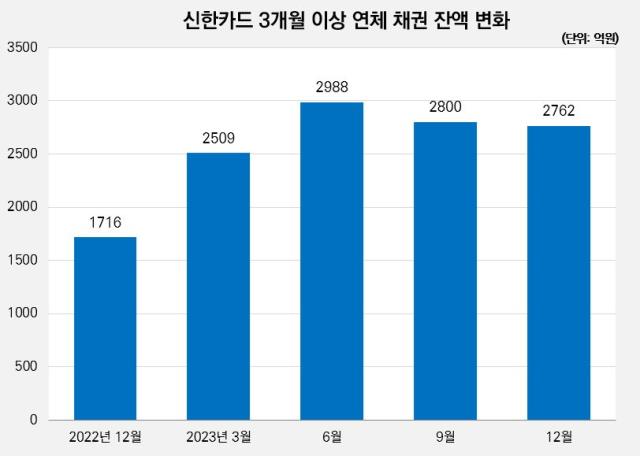

3개월 이상 연체 채권의 총액은 2762억원으로 전체 연체 채권의 약 절반(48.1%)을 차지하고 있다. 연체 발생 후 악성 연체로 넘어가기 전까지의 회수 작업이 원활히 이뤄지지 않고 있다는 의미다.

전체 채권 대비 3개월 이상 장기 연체 채권이 차지하는 비중도 0.7%로 전년말(0.43%) 대비 0.3%포인트 확대됐다. 상위 4개사 중 3개월 장기 연체 채권의 비중이 가장 높다. 증가율 역시 61%로 가장 높다. 두 번째로 높은 현대카드(39.7%)와도 큰 차이를 보이고 있다.

◇신용판매 외 다양한 상품군, 채권 관리 불안요소로…우량 회원 채권 비중도 축소

신한카드가 상대적으로 연체 채권 관리에 어려움을 겪고 있는 가장 큰 원인으로는 다각화된 사업 포트폴리오가 꼽힌다. 삼성카드와 현대카드 등은 본업인 신용판매에 역량을 집중하고 있기 때문에 상대적으로 위험성이 낮고 회수 업무도 용이하다. 국민카드 역시 지난해 카드대출을 늘렸을 뿐 비카드 부문 영업은 축소했다.

반면 신한카드는 할부금융과 리스, 팩토링 등 비카드 업무를 확대하고 있다. 지난해말 신한카드의 일반대출 채권(상각후 원가측정 기준)은 3조6431억원으로 전년말(3조1923억원) 대비 14.1% 증가했다. 팩토링 채권도 1136억원에서 1834억원으로 61.4% 줄어들었다.

자동차할부금융은 4조2493억원에서 3조6978억원으로 3.05% 줄어들었지만 여전히 전체 채권의 10% 가까이를 차지하고 있다. 이들 비카드 사업은 신용판매와 비교해 기본적인 연체 위험이 높고 가계와 개인사업자, 법인 등 차주가 다양해 관리 업무도 쉽지 않다.

지난해말 기준 신한카드의 금융상품 중 법인 고객의 잔액은 3조5233억원으로 집계됐다. 이는 법인카드가 아닌 팩토링과 대출 등 비카드 자산만으로만 구성된 수치다. 전체 비카드 자산의 약 35%에 해당한다.

업종별로는 금융업 및 보험업이 가장 24.2%로 가장 큰 비중을 차지하고 있고 도매 및 소매업과 제조업이 각각 11.3%, 8.3%로 그 뒤를 잇고 있다. 이 중 도소매업은 일반적으로 부실 위험이 높은 차주로 평가된다. 법인 외 자동차담보대출, 개인신용대출 등 개인 비카드 고객 상품 잔액도 6조7491억원에 달한다.

늘어난 비카드 자산 중 대출 채권은 특히 앞으로 가장 큰 불안요소가 될 것으로 우려된다. 한국기업평가에 따르면 지난해말 기준 신한카드 대출 채권의 연체율은 1.2%로 전년말(0.8%) 대비 0.4%포인트 상승한 것으로 나타났다.

내부 등급 분류 기준에 따른 채권의 질 역시 전년 대비 악화된 것으로 나타났다. 신한카드는 감사보고서상 회원을 우량과 보통 두 가지로 구분해 기재하고 있다.

개인 회원의 경우 내부신용등급을 기준으로 대손 전 이익률 대비 대손율이 낮은 회원군이 '우량'에 해당한다. 그 외의 경우가 보통으로 구분된다. 법인은 '신용등급 AAA~BBB+등급' 및 '정부·공공기관·중앙은행의 무등급 회원'을 우량으로 분류한다. 그 외의 경우가 보통에 해당한다.

신한카드의 우량 회원 채권 비중은 2022년말 77.56%에서 지난해말 76.94%로 0.62%포인트 축소됐다. 반면 보통 회원 채권 비중은 20.98%에서 21.16%로 0.24%포인트 확대됐다. 분류 외 손상채권의 비중도 1.46%에서 1.9%로 0.44%포인트 늘어났다.

경쟁사들과 달리 본업 외 할부금융과 일반 대출 등으로 다변화된 포트폴리오가 불안 요소로 작용하고 있다. 내부 등급 분류상 채권의 질 역시 과거 대비 소폭 악화된 것으로 나타났다.

◇상위 4개사 중 연체율 가장 높아…연체 채권 중 절반이 3개월 이상

카드업계 부동의 1위 신한카드는 건전성 관리 측면에서도 우수한 역량을 보여줬다. 2022년말 대비 연체율이 높아지긴 했지만 절대적 위험도 자체는 크지 않은 편이다. 지난 2022년말 1.04%였던 연체율은 지난해 3월말과 6월말 1.37%와 1.43%를 기록하며 지속 상승했다. 9월말 1.35%로 소폭 개선됐으나 12월말 1.45%로 다시 악화했다.

1%대 중반으로 그리 위험한 수치는 아니다. 다만 상위 4개사(신한·삼성·KB국민·현대카드) 중에서는 가장 높은 수치다. 현대카드는 0%대의 연체율을 기록하고 있으며 삼성카드와 KB국민카드의 연체율은 1% 초반대에 머물러 있다.

지난해말 기준 1개월 이상 연체 채권 총액은 5738억원으로 전년말(4128억원) 대비 39% 증가했다. 반면 전체 연체 채권은 39조6340억원에서 39조5793억원으로 0.1% 감소했다.

세부적으로는 장기 연체 채권의 증가가 눈에 띈다. 1개월 이상 3개월 미만 연체 채권은 2022년말 2412억원에서 2976억원으로 23.4% 증가한 것으로 나타났다. 이는 전체 연체 채권 증가율(39%) 대비 낮은 수치다.

3개월 이상 6개월 미만 연체 채권은 보다 49.8%로 보다 높은 증가율을 기록했다. 1538억원에서 2304억원으로 766억원 증가했다. 6개월 이상 연체 채권은 178억원에서 458억원으로 157.3%나 늘어났다.

3개월 이상 연체 채권의 총액은 2762억원으로 전체 연체 채권의 약 절반(48.1%)을 차지하고 있다. 연체 발생 후 악성 연체로 넘어가기 전까지의 회수 작업이 원활히 이뤄지지 않고 있다는 의미다.

전체 채권 대비 3개월 이상 장기 연체 채권이 차지하는 비중도 0.7%로 전년말(0.43%) 대비 0.3%포인트 확대됐다. 상위 4개사 중 3개월 장기 연체 채권의 비중이 가장 높다. 증가율 역시 61%로 가장 높다. 두 번째로 높은 현대카드(39.7%)와도 큰 차이를 보이고 있다.

◇신용판매 외 다양한 상품군, 채권 관리 불안요소로…우량 회원 채권 비중도 축소

신한카드가 상대적으로 연체 채권 관리에 어려움을 겪고 있는 가장 큰 원인으로는 다각화된 사업 포트폴리오가 꼽힌다. 삼성카드와 현대카드 등은 본업인 신용판매에 역량을 집중하고 있기 때문에 상대적으로 위험성이 낮고 회수 업무도 용이하다. 국민카드 역시 지난해 카드대출을 늘렸을 뿐 비카드 부문 영업은 축소했다.

반면 신한카드는 할부금융과 리스, 팩토링 등 비카드 업무를 확대하고 있다. 지난해말 신한카드의 일반대출 채권(상각후 원가측정 기준)은 3조6431억원으로 전년말(3조1923억원) 대비 14.1% 증가했다. 팩토링 채권도 1136억원에서 1834억원으로 61.4% 줄어들었다.

자동차할부금융은 4조2493억원에서 3조6978억원으로 3.05% 줄어들었지만 여전히 전체 채권의 10% 가까이를 차지하고 있다. 이들 비카드 사업은 신용판매와 비교해 기본적인 연체 위험이 높고 가계와 개인사업자, 법인 등 차주가 다양해 관리 업무도 쉽지 않다.

지난해말 기준 신한카드의 금융상품 중 법인 고객의 잔액은 3조5233억원으로 집계됐다. 이는 법인카드가 아닌 팩토링과 대출 등 비카드 자산만으로만 구성된 수치다. 전체 비카드 자산의 약 35%에 해당한다.

업종별로는 금융업 및 보험업이 가장 24.2%로 가장 큰 비중을 차지하고 있고 도매 및 소매업과 제조업이 각각 11.3%, 8.3%로 그 뒤를 잇고 있다. 이 중 도소매업은 일반적으로 부실 위험이 높은 차주로 평가된다. 법인 외 자동차담보대출, 개인신용대출 등 개인 비카드 고객 상품 잔액도 6조7491억원에 달한다.

늘어난 비카드 자산 중 대출 채권은 특히 앞으로 가장 큰 불안요소가 될 것으로 우려된다. 한국기업평가에 따르면 지난해말 기준 신한카드 대출 채권의 연체율은 1.2%로 전년말(0.8%) 대비 0.4%포인트 상승한 것으로 나타났다.

내부 등급 분류 기준에 따른 채권의 질 역시 전년 대비 악화된 것으로 나타났다. 신한카드는 감사보고서상 회원을 우량과 보통 두 가지로 구분해 기재하고 있다.

개인 회원의 경우 내부신용등급을 기준으로 대손 전 이익률 대비 대손율이 낮은 회원군이 '우량'에 해당한다. 그 외의 경우가 보통으로 구분된다. 법인은 '신용등급 AAA~BBB+등급' 및 '정부·공공기관·중앙은행의 무등급 회원'을 우량으로 분류한다. 그 외의 경우가 보통에 해당한다.

신한카드의 우량 회원 채권 비중은 2022년말 77.56%에서 지난해말 76.94%로 0.62%포인트 축소됐다. 반면 보통 회원 채권 비중은 20.98%에서 21.16%로 0.24%포인트 확대됐다. 분류 외 손상채권의 비중도 1.46%에서 1.9%로 0.44%포인트 늘어났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >