차입 늘린 HD현대일렉트릭, 믿을 구석은 '현금창출력'

운전자본 부담에 차입금 급증…EBITDA 회복세 뚜렷

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

HD현대일렉트릭은 올들어 운전자본 부담이 가중되면서 6개월 만에 차입금을 2500억원 이상 늘렸다. 잔존만기가 1년 이하인 단기성차입금이 보유 현금성자산보다 많아지면서 상환 부담도 커졌다.

그럼에도 믿을 구석은 2021년부터 뚜렷이 회복되고 있는 현금창출력이다. 중동과 북미 시장을 앞세워 변압기, 회전기, 배전반 등 주요 제품 매출이 증가하면서 상각전영업이익(EBITDA)이 뚜렷한 개선을 보이고 있다.

◇부채비율 230% 상회…2019년 유상증자 효과 희석

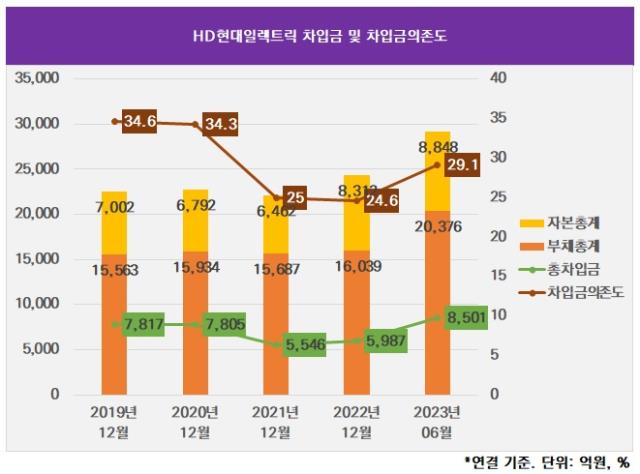

HD현대일렉트릭은 변압기, 차단기, 회전기 등을 생산하는 HD현대그룹의 전력기기 제조 계열사다. 선수금과 매입채무 등 영업부채를 안고가는 사업구조 특성상 기본적으로 부채비율이 높은 편이다. 최근 수년간 연결 기준 부채비율이 200%를 웃돌았으며 올해 6월말에는 230.3%였다. 그럼에도 차입금 비중이 높은 편은 아니다. 2018년말 39.0%에 이르렀던 차입금의존도(총차입금/자산총계)는 지난해말 24.6%에 머물렀다.

차입금 증가를 통제한 데는 2019년 유상증자가 큰 도움이 됐다. 그해 12월 주주배정 유상증자로 1073억원을 유입했다. 여기에 7월 용인 마북리 연구소 토지와 건물을 597억원에 매각하고 이듬해인 2020년 8월 불가리아 자회사(Hyundai Heavy Industries Co. Bulgaria AD) 지분 전량을 267억원에 처분하면서 재무구조 개선에 힘썼다. 이 때문에 2018년말 9067억원까지 치솟았던 총차입금이 지난해말 5987억원까지 하락했다.

그동안 통제에 성공하고 있던 총차입금은 올해 6월말 8501억원(리스부채 316억원 포함)으로 다시 급등했다. 차입금의존도도 29.1%로 다시 상승했다. 매출이 늘어난 데다 원재료 가격이 오르면서 매출채권과 재고자산 등 운전자본 부담이 가중된 탓이다. 여기에 지난해 4월 신재생에너지사업 확대를 위해 플라스포(현 HD현대플라스포) 지분 61.84%을 229억원에 취득한 영향도 한몫했다.

◇올해 재무지표 다시 악화…단기성차입금 부담 가중

차입금이 늘어나고 재무지표가 나빠진 만큼 재무전략의 중요성도 부각된다. 이 재무전략을 책임지는 인물이 최고재무책임자(CFO) 역할의 이철헌 경영지원부문장 전무다. 이 전무는 현대중공업 해양원가관리부, 불가리아법인 주재원, 재무분석팀 부장, 재무담당 상무보를 거쳐 2019년 HD현대일렉트릭 원가담당 상무로 이동했다. 2020년부터 경영지원부문장으로 활약하고 있으며 2021년 전무로 승진했다. 원가담당을 포함해 재무파트에서 경험이 풍부한 만큼 운전자본 관리 등에서 높은 평가를 받고 있다.

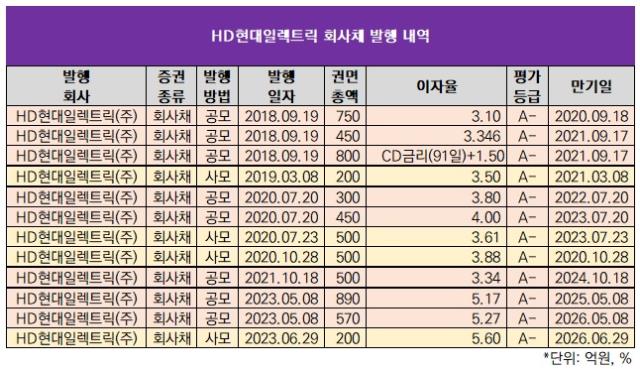

HD현대일렉트릭은 다양한 조달원에서 차입을 골고루 끌어오고 있으며 신용등급 A-를 바탕으로 한 회사채도 그중 하나다. 올해 6월말 기준 회사채 미상환잔액은 3118억원이다. 올해 들어 5월 1460억원 규모 공모채와 6월 200억원 규모 사모채를 잇따라 발행했다. 특히 공모채는 950억원 규모 기존 회사채 차환과 570억원 규모 에너지저장장치(ESS) 배터리 구매대금 결제에 이용됐다. 다만 올해 들어 발행된 회사채는 금리가 모두 5%를 웃돌았다. 공모채 2년물은 5.17%, 3년물은 5.27%였다.

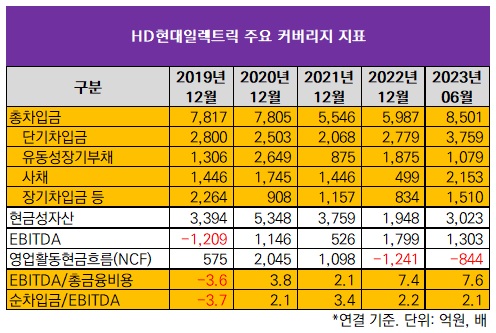

단기차입금이 비교적 많은 점도 주목할 만하다. 올해 6월말 단기차입금은 3759억원으로 지난해말에 비해서도 979억원 늘었다. 올해 들어 원화·외화 일반대출과 유산스(Usance) 등 대부분 유형에서 금액이 늘었다. 단기차입금에 더해 잔존만기가 1년 이하인 유동성 성격의 장기차입금(2억원), 회사채(966억원), 리스부채(111억원)을 합하면 단기성차입금(4838억원) 비중은 총차입금의 56.9%로 비교적 높다. 이에 따른 단기성차입금의존도(단기성차입금/자산총계)도 16.6%다.

◇현금성자산 불충분…현금창출력은 뚜렷한 회복세

총차입금 증가와 단기성차입금 부담 가중으로 커버리지 지표가 중요해졌다. HD현대일렉트릭의 올해 6월말 현금성자산은 3023억원으로 단기성차입금보다 적다. 지난해말(1948억원)보다 늘었지만 여전히 충분한 편은 아니다. 이 때문에 향후 재무건전성은 현금창출력이 좌우할 것으로 보인다.

다행히 EBITDA가 2021년 526억원에서 지난해 1799억원으로 회복했으며 올해는 상반기에만 1303억원을 달성했다. 비록 영업활동현금흐름(NCF)이 지난해 마이너스(-) 1241억원과 올해 상반기 -844억원으로 적자를 이어가고 있지만 이는 현금창출력 약화가 아닌 재고자산 부담이 커진 탓이 크다.

HD현대일렉트릭 측은 올해 2분기 경영실적 관련 기업설명회(IR) 자료를 통해 "선별 수주 유입분 매출이 반영되며 변압기와 고압차단기를 포함한 전력기기 전 제품에서 양호한 수익을 시현했다"며 "회전기기와 배전기기 부문에서도 수익성이 개선된 가운데 회전기와 육상용 배전반의 원가 개선이 수익성 향상에 기여했다"고 설명했다.

현금창출력이 뒷받침되면서 관련 커버리지 지표는 비록 소폭이지만 개선되고 있다. 이자비용 감내능력을 나타내는 이자보상배율(EBITDA/총금융비용)이 지난해말 7.4배에서 올해 6월말 7.6배로 상승했고 채무상환력을 보여주는 순차입금/EBITDA도 같은 기간 2.2배에서 2.1배로 하락했다.

그럼에도 믿을 구석은 2021년부터 뚜렷이 회복되고 있는 현금창출력이다. 중동과 북미 시장을 앞세워 변압기, 회전기, 배전반 등 주요 제품 매출이 증가하면서 상각전영업이익(EBITDA)이 뚜렷한 개선을 보이고 있다.

◇부채비율 230% 상회…2019년 유상증자 효과 희석

HD현대일렉트릭은 변압기, 차단기, 회전기 등을 생산하는 HD현대그룹의 전력기기 제조 계열사다. 선수금과 매입채무 등 영업부채를 안고가는 사업구조 특성상 기본적으로 부채비율이 높은 편이다. 최근 수년간 연결 기준 부채비율이 200%를 웃돌았으며 올해 6월말에는 230.3%였다. 그럼에도 차입금 비중이 높은 편은 아니다. 2018년말 39.0%에 이르렀던 차입금의존도(총차입금/자산총계)는 지난해말 24.6%에 머물렀다.

차입금 증가를 통제한 데는 2019년 유상증자가 큰 도움이 됐다. 그해 12월 주주배정 유상증자로 1073억원을 유입했다. 여기에 7월 용인 마북리 연구소 토지와 건물을 597억원에 매각하고 이듬해인 2020년 8월 불가리아 자회사(Hyundai Heavy Industries Co. Bulgaria AD) 지분 전량을 267억원에 처분하면서 재무구조 개선에 힘썼다. 이 때문에 2018년말 9067억원까지 치솟았던 총차입금이 지난해말 5987억원까지 하락했다.

그동안 통제에 성공하고 있던 총차입금은 올해 6월말 8501억원(리스부채 316억원 포함)으로 다시 급등했다. 차입금의존도도 29.1%로 다시 상승했다. 매출이 늘어난 데다 원재료 가격이 오르면서 매출채권과 재고자산 등 운전자본 부담이 가중된 탓이다. 여기에 지난해 4월 신재생에너지사업 확대를 위해 플라스포(현 HD현대플라스포) 지분 61.84%을 229억원에 취득한 영향도 한몫했다.

◇올해 재무지표 다시 악화…단기성차입금 부담 가중

차입금이 늘어나고 재무지표가 나빠진 만큼 재무전략의 중요성도 부각된다. 이 재무전략을 책임지는 인물이 최고재무책임자(CFO) 역할의 이철헌 경영지원부문장 전무다. 이 전무는 현대중공업 해양원가관리부, 불가리아법인 주재원, 재무분석팀 부장, 재무담당 상무보를 거쳐 2019년 HD현대일렉트릭 원가담당 상무로 이동했다. 2020년부터 경영지원부문장으로 활약하고 있으며 2021년 전무로 승진했다. 원가담당을 포함해 재무파트에서 경험이 풍부한 만큼 운전자본 관리 등에서 높은 평가를 받고 있다.

HD현대일렉트릭은 다양한 조달원에서 차입을 골고루 끌어오고 있으며 신용등급 A-를 바탕으로 한 회사채도 그중 하나다. 올해 6월말 기준 회사채 미상환잔액은 3118억원이다. 올해 들어 5월 1460억원 규모 공모채와 6월 200억원 규모 사모채를 잇따라 발행했다. 특히 공모채는 950억원 규모 기존 회사채 차환과 570억원 규모 에너지저장장치(ESS) 배터리 구매대금 결제에 이용됐다. 다만 올해 들어 발행된 회사채는 금리가 모두 5%를 웃돌았다. 공모채 2년물은 5.17%, 3년물은 5.27%였다.

단기차입금이 비교적 많은 점도 주목할 만하다. 올해 6월말 단기차입금은 3759억원으로 지난해말에 비해서도 979억원 늘었다. 올해 들어 원화·외화 일반대출과 유산스(Usance) 등 대부분 유형에서 금액이 늘었다. 단기차입금에 더해 잔존만기가 1년 이하인 유동성 성격의 장기차입금(2억원), 회사채(966억원), 리스부채(111억원)을 합하면 단기성차입금(4838억원) 비중은 총차입금의 56.9%로 비교적 높다. 이에 따른 단기성차입금의존도(단기성차입금/자산총계)도 16.6%다.

◇현금성자산 불충분…현금창출력은 뚜렷한 회복세

총차입금 증가와 단기성차입금 부담 가중으로 커버리지 지표가 중요해졌다. HD현대일렉트릭의 올해 6월말 현금성자산은 3023억원으로 단기성차입금보다 적다. 지난해말(1948억원)보다 늘었지만 여전히 충분한 편은 아니다. 이 때문에 향후 재무건전성은 현금창출력이 좌우할 것으로 보인다.

다행히 EBITDA가 2021년 526억원에서 지난해 1799억원으로 회복했으며 올해는 상반기에만 1303억원을 달성했다. 비록 영업활동현금흐름(NCF)이 지난해 마이너스(-) 1241억원과 올해 상반기 -844억원으로 적자를 이어가고 있지만 이는 현금창출력 약화가 아닌 재고자산 부담이 커진 탓이 크다.

HD현대일렉트릭 측은 올해 2분기 경영실적 관련 기업설명회(IR) 자료를 통해 "선별 수주 유입분 매출이 반영되며 변압기와 고압차단기를 포함한 전력기기 전 제품에서 양호한 수익을 시현했다"며 "회전기기와 배전기기 부문에서도 수익성이 개선된 가운데 회전기와 육상용 배전반의 원가 개선이 수익성 향상에 기여했다"고 설명했다.

현금창출력이 뒷받침되면서 관련 커버리지 지표는 비록 소폭이지만 개선되고 있다. 이자비용 감내능력을 나타내는 이자보상배율(EBITDA/총금융비용)이 지난해말 7.4배에서 올해 6월말 7.6배로 상승했고 채무상환력을 보여주는 순차입금/EBITDA도 같은 기간 2.2배에서 2.1배로 하락했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >