현대건설의 매출 원가율이 다시 한번 휘청이는 흐름을 보였다. 올해 들어 0.6%포인트 상승한 후 매분기 개선에 실패했다. 글로벌 원자재값 상승과 이로 인한 공급망 악화, 해외 미청구공사 등으로 악재가 겹친 것으로 풀이된다.

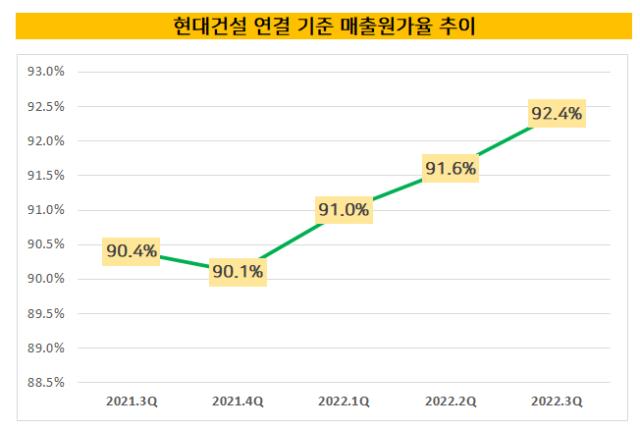

현대건설은 3분기말 기준 92.4% 원가율을 기록했다. 시공능력평가 순위 10위 건설사 중 가장 높은 수준이다. 경쟁사인 GS건설과 대우건설, DL이앤씨는 87~88% 수준에서 원가율을 방어했다.

원가율은 지난해 1분기 89.3%에서 90.4%로 뛰어 오른 후 90%대를 유지했지만 올 1분기 91%를 기록해 현상유지에 실패했다. 2·3분기에는 각각 91.6%, 92.4%를 기록했다.

해외 사업 지연과 원자재값 상승 등이 겹치면서 원가율이 점차 악화되는 흐름을 나타냈다. 철근과 후판, 레미콘 등 주요 원자재 가격은 5년래 최대치를 경신했다. 그간 쌓아둔 원자재 재고자산이 감소하면서 매출에서 원가가 차지하는 비중은 늘어날 전망이다.

싱가포르와 카타르 등 해외 사업지에서 미청구공사가 증가한 탓에 매출 상승폭도 한계에 부딪혔다. 매출이 전년 동기 대비 17% 늘어난 동안 원가는 20% 가량 상승했다.

다만 주택사업 중심으로 수주를 확대한 만큼 미래 수익성은 증가할 것으로 보인다. 3분기 누적 순이익은 6428억원으로 전년 동기 대비 50.3% 증가했다. 주택사업은 타 공종대비 상대적으로 마진율이 높은 특징이 있다.

3분기 신규 수주는 전년 동기 대비 21.5% 늘어난 28조7295억원이다. 연결 기준 수주잔고는 91조2506억원으로 창사 이래 최대 수준을 기록했다. 전체 수주를 이끈 주택부문은 15조6000억원을 수주하며 역대 최고 실적을 달성했다.

내년 시행이익 규모가 큰 개발사업이 본격적으로 공사를 시작하면 마진율은 더욱 개선될 것으로 보인다. 공정에 따른 매출이 예상되는 사업지는 CJ가양동 부지와 크라운호텔, 르메르디앙 호텔, 이마트 가양점 등이다.

계열사인 현대엔지니어링의 경우 내년부터 매입구조 안정화와 기저효과로 인해 영업이익이 개선될 전망이다. 지난해 주택수주와 해외 원가율은 다소 낮은 수준에 머물렀다.

시장에선 현대건설이 연매출 20조원을 충당하고 성장을 도모하기 위해 수익성 높은 모델을 찾아야 한다고 분석했다. 매출 규모를 키우는 과정에서 이익 희생이 불가피한데 이를 상쇄하기 위해 포트폴리오를 다변화해야 한다는 의미다.

현대건설은 하반기 부동산 시장이 위축되고 수주 사업지가 감소하자 해외 사업지로 수주 방향을 전환했다. 윤영준 현대건설 사장을 필두로 해외 사업에 주안점을 두고 신사업을 발굴 중인 것으로 알려졌다. 해외 파트너사를 다수 방문하고 업무협약식에 직접 참여하기도 했다.

특히 소형모듈원전(SMR) 사업을 새로운 먹거리로 삼은 점은 눈길을 끈다. 높은 수준의 기술력을 요구하는데다 진입장벽이 높은 만큼 시장을 선점하겠다는 의지로 읽힌다. 해외 발주처와의 네트워크를 구축한 만큼 시공과 운영 과정에서 추가 수주도 예상된다.

최근에는 미국 원자력 기업 홀텍 인터네셔널과 SMR 개발과 사업 동반진출을 위한 협업 계약(T.A)를 체결했다. 현재 홀텍사와 함께 SMR-160의 상용화를 위한 상세설계 작업을 진행 중이다.

해외 모멘텀을 끌어올릴 새로운 사업지는 사우디아라비아 네옴 시티다. 현대건설은 인프라 발전 분야에서 해외 수주를 확대할 전망이다. 지난해 6월 7231억원 규모의 터널 건설 프로젝트를 수주했다.

현대건설은 3분기말 기준 92.4% 원가율을 기록했다. 시공능력평가 순위 10위 건설사 중 가장 높은 수준이다. 경쟁사인 GS건설과 대우건설, DL이앤씨는 87~88% 수준에서 원가율을 방어했다.

원가율은 지난해 1분기 89.3%에서 90.4%로 뛰어 오른 후 90%대를 유지했지만 올 1분기 91%를 기록해 현상유지에 실패했다. 2·3분기에는 각각 91.6%, 92.4%를 기록했다.

해외 사업 지연과 원자재값 상승 등이 겹치면서 원가율이 점차 악화되는 흐름을 나타냈다. 철근과 후판, 레미콘 등 주요 원자재 가격은 5년래 최대치를 경신했다. 그간 쌓아둔 원자재 재고자산이 감소하면서 매출에서 원가가 차지하는 비중은 늘어날 전망이다.

싱가포르와 카타르 등 해외 사업지에서 미청구공사가 증가한 탓에 매출 상승폭도 한계에 부딪혔다. 매출이 전년 동기 대비 17% 늘어난 동안 원가는 20% 가량 상승했다.

다만 주택사업 중심으로 수주를 확대한 만큼 미래 수익성은 증가할 것으로 보인다. 3분기 누적 순이익은 6428억원으로 전년 동기 대비 50.3% 증가했다. 주택사업은 타 공종대비 상대적으로 마진율이 높은 특징이 있다.

3분기 신규 수주는 전년 동기 대비 21.5% 늘어난 28조7295억원이다. 연결 기준 수주잔고는 91조2506억원으로 창사 이래 최대 수준을 기록했다. 전체 수주를 이끈 주택부문은 15조6000억원을 수주하며 역대 최고 실적을 달성했다.

내년 시행이익 규모가 큰 개발사업이 본격적으로 공사를 시작하면 마진율은 더욱 개선될 것으로 보인다. 공정에 따른 매출이 예상되는 사업지는 CJ가양동 부지와 크라운호텔, 르메르디앙 호텔, 이마트 가양점 등이다.

계열사인 현대엔지니어링의 경우 내년부터 매입구조 안정화와 기저효과로 인해 영업이익이 개선될 전망이다. 지난해 주택수주와 해외 원가율은 다소 낮은 수준에 머물렀다.

시장에선 현대건설이 연매출 20조원을 충당하고 성장을 도모하기 위해 수익성 높은 모델을 찾아야 한다고 분석했다. 매출 규모를 키우는 과정에서 이익 희생이 불가피한데 이를 상쇄하기 위해 포트폴리오를 다변화해야 한다는 의미다.

현대건설은 하반기 부동산 시장이 위축되고 수주 사업지가 감소하자 해외 사업지로 수주 방향을 전환했다. 윤영준 현대건설 사장을 필두로 해외 사업에 주안점을 두고 신사업을 발굴 중인 것으로 알려졌다. 해외 파트너사를 다수 방문하고 업무협약식에 직접 참여하기도 했다.

특히 소형모듈원전(SMR) 사업을 새로운 먹거리로 삼은 점은 눈길을 끈다. 높은 수준의 기술력을 요구하는데다 진입장벽이 높은 만큼 시장을 선점하겠다는 의지로 읽힌다. 해외 발주처와의 네트워크를 구축한 만큼 시공과 운영 과정에서 추가 수주도 예상된다.

최근에는 미국 원자력 기업 홀텍 인터네셔널과 SMR 개발과 사업 동반진출을 위한 협업 계약(T.A)를 체결했다. 현재 홀텍사와 함께 SMR-160의 상용화를 위한 상세설계 작업을 진행 중이다.

해외 모멘텀을 끌어올릴 새로운 사업지는 사우디아라비아 네옴 시티다. 현대건설은 인프라 발전 분야에서 해외 수주를 확대할 전망이다. 지난해 6월 7231억원 규모의 터널 건설 프로젝트를 수주했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >