현대건설의 상반기 매출원가율이 전년 대비 소폭 상승했다. 지금까지 기존 원자재를 활용해 원가율 방어에 성공했으나 2분기부터 흔들리는 모양새다. 글로벌 공급망 악화와 원자재값 상승에도 '바게닝 효과'를 내세워 견고한 실적을 유지했지만 점차 한계를 드러낸 것으로 풀이된다.

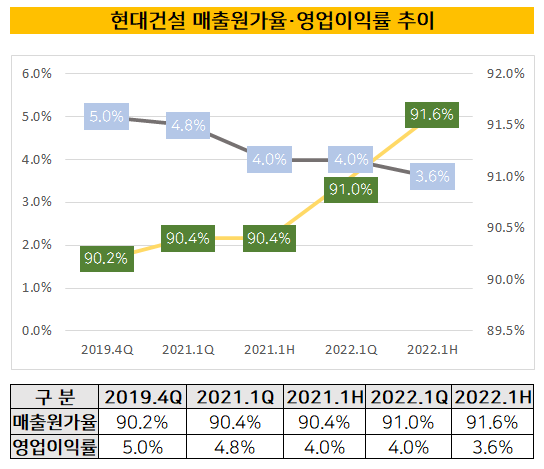

현대건설의 연결기준 원가율은 2019년부터 2021년 상반기까지 90.2%에서 90.4%로 소폭 상승하다 올해 초 91%로 뛰어 올랐다. 상반기 원가율은 전년 동기 대비 1.4%포인트 증가한 91.6%다. 매출원가 8조9118억원 매출액 9조7247억원을 나눈 값이다.

원가율 변동폭은 3년간 1% 안팎으로 안정적인 흐름을 보이는 듯 했지만 절대적인 금액으로 보면 편차가 크다. 연간 매출이 17조원에 달하는 현대건설의 원가율 1%포인트는 1800억원 수준이다.

현대건설이 공시한 봉강류(철근) 원재료 가격은 상반기 기준 톤당 104만8000원으로 전년 말 대비 22% 상승했다. 봉강류 가격이 100만원을 넘긴 건 12만에 처음이다.

봉강류 추이를 보면 △2017년 65만1000원 △2018년 73만2500원 △2019년 72만4000원 △2020년 67만7000원으로 비교적 안정적인 흐름을 나타냈다. 하지만 2020년 코로나 확산 후 글로벌 공급망이 둔화되면서 원자재 수급에 차질이 발생했다.

건물 구조물에 쓰이는 강판류(후판)는 가격 상승폭이 더 컸다. 톤당 강판류 가격은 상반기 119만1667원으로 같은 기간 100만원을 넘어섰다. 2020년 58만5833원에서 지난해 98만2500원으로 60% 가량 값이 뛴 후 21% 이상 추가 상승한 셈이다.

지난해까지 가격 방어선을 지지했던 레미콘과 시멘트도 글로벌 공급망 악화에 따른 인상을 피하지 못했다. 레미콘은 루베(㎥)당 7만5650원으로 전년 말 대비 10%상승했고 시멘트는 톤당 6만7250원에서 단숨에 8만원으로 상승했다. 국내 레미콘사는 2000곳이 넘지만 공급량 한계와 재고 부족을 이유로 변동폭을 키웠다.

다만 절대적인 외형은 코로나 발생 2년차에 접어 들면서 회복세를 나타냈다. 매출 규모가 조 단위로 상승했고 영업이익은 더 증가했다.

매출은 2018년 16조7308억원에서 2019년 17조2787억원으로 상승하다 2020년 16조9708억원으로 소폭 감소했다. 하지만 지난해 말 18조655억원으로 올라섰고 올해 상반기 9조7247억원을 기록했다. 연간 매출 목표인 19조7000억원을 달성하는데 청신호를 켠 셈이다.

영업이익률은 2018년과 2019년 5%를 기록하다 2020년 3.2%까지 감소했다. 지난해 말 기준 4.2%를 회복했고 올해 들어선 1분기 4.1%, 2분기 3.1%를 달성했다. 1, 2분기를 합산한 영업이익률은 3.6%다.

남은 관건은 코로나 이전 원가율과 영업이익률을 회복할 수 있을지 여부다. 연간 원가율이 91%를 넘어설 경우 수익성도 타격을 입게 된다. 영업이익률도 5% 초반대로 도약해야 '영업익 1조 클럽'을 달성할 수 있다.

현대건설은 원가 상승으로 인한 리스크를 관리하기 위해 그룹 관계사와의 협력을 강화했다. 현대제철과 현대스틸산업, 현대리바트, 현대알루미늄으로부터 토목자재와 건축자재를 매입 중이다. 해외 수입원을 제외하면 대부분 현대차그룹 계열사와 원자재 계약을 맺고 있는 셈이다. 종속기업인 현대엔지니어링도 현대제철과 현대리바트로부터 매입한 건축 원자재를 투입해 주택사업부문에서 원가율을 관리하고 있다.

증권가에선 현대건설의 하반기 원가율에 대해 긍정적인 전망을 내놓았다. 메리츠증권은 최근 보고서를 통해 "현대건설의 높은 비중을 차지하는 주택원가율은 하반기 평균 90%로 직전 분기 대비 2.7%포인트 개선될 것"이라고 전망했다.

현대건설의 연결기준 원가율은 2019년부터 2021년 상반기까지 90.2%에서 90.4%로 소폭 상승하다 올해 초 91%로 뛰어 올랐다. 상반기 원가율은 전년 동기 대비 1.4%포인트 증가한 91.6%다. 매출원가 8조9118억원 매출액 9조7247억원을 나눈 값이다.

원가율 변동폭은 3년간 1% 안팎으로 안정적인 흐름을 보이는 듯 했지만 절대적인 금액으로 보면 편차가 크다. 연간 매출이 17조원에 달하는 현대건설의 원가율 1%포인트는 1800억원 수준이다.

현대건설이 공시한 봉강류(철근) 원재료 가격은 상반기 기준 톤당 104만8000원으로 전년 말 대비 22% 상승했다. 봉강류 가격이 100만원을 넘긴 건 12만에 처음이다.

봉강류 추이를 보면 △2017년 65만1000원 △2018년 73만2500원 △2019년 72만4000원 △2020년 67만7000원으로 비교적 안정적인 흐름을 나타냈다. 하지만 2020년 코로나 확산 후 글로벌 공급망이 둔화되면서 원자재 수급에 차질이 발생했다.

건물 구조물에 쓰이는 강판류(후판)는 가격 상승폭이 더 컸다. 톤당 강판류 가격은 상반기 119만1667원으로 같은 기간 100만원을 넘어섰다. 2020년 58만5833원에서 지난해 98만2500원으로 60% 가량 값이 뛴 후 21% 이상 추가 상승한 셈이다.

지난해까지 가격 방어선을 지지했던 레미콘과 시멘트도 글로벌 공급망 악화에 따른 인상을 피하지 못했다. 레미콘은 루베(㎥)당 7만5650원으로 전년 말 대비 10%상승했고 시멘트는 톤당 6만7250원에서 단숨에 8만원으로 상승했다. 국내 레미콘사는 2000곳이 넘지만 공급량 한계와 재고 부족을 이유로 변동폭을 키웠다.

다만 절대적인 외형은 코로나 발생 2년차에 접어 들면서 회복세를 나타냈다. 매출 규모가 조 단위로 상승했고 영업이익은 더 증가했다.

매출은 2018년 16조7308억원에서 2019년 17조2787억원으로 상승하다 2020년 16조9708억원으로 소폭 감소했다. 하지만 지난해 말 18조655억원으로 올라섰고 올해 상반기 9조7247억원을 기록했다. 연간 매출 목표인 19조7000억원을 달성하는데 청신호를 켠 셈이다.

영업이익률은 2018년과 2019년 5%를 기록하다 2020년 3.2%까지 감소했다. 지난해 말 기준 4.2%를 회복했고 올해 들어선 1분기 4.1%, 2분기 3.1%를 달성했다. 1, 2분기를 합산한 영업이익률은 3.6%다.

남은 관건은 코로나 이전 원가율과 영업이익률을 회복할 수 있을지 여부다. 연간 원가율이 91%를 넘어설 경우 수익성도 타격을 입게 된다. 영업이익률도 5% 초반대로 도약해야 '영업익 1조 클럽'을 달성할 수 있다.

현대건설은 원가 상승으로 인한 리스크를 관리하기 위해 그룹 관계사와의 협력을 강화했다. 현대제철과 현대스틸산업, 현대리바트, 현대알루미늄으로부터 토목자재와 건축자재를 매입 중이다. 해외 수입원을 제외하면 대부분 현대차그룹 계열사와 원자재 계약을 맺고 있는 셈이다. 종속기업인 현대엔지니어링도 현대제철과 현대리바트로부터 매입한 건축 원자재를 투입해 주택사업부문에서 원가율을 관리하고 있다.

증권가에선 현대건설의 하반기 원가율에 대해 긍정적인 전망을 내놓았다. 메리츠증권은 최근 보고서를 통해 "현대건설의 높은 비중을 차지하는 주택원가율은 하반기 평균 90%로 직전 분기 대비 2.7%포인트 개선될 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >