한솔케미칼 '주춤'한 현금창출력에도 높아진 재무안정성

2014년 기점으로 재무구조 안정화…올 상반기 지표 '최저점'

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

한솔케미칼의 수익성은 높은 수준으로 유지되고 있다. 일부 화학사들이 적자를 겪었거나 저수익 상태에 빠진 2022년 한솔케미칼의 영업이익률은 21%에 달했다. 반도체·배터리·디스플레이 등 산업에 필요한 고부가가치 스페셜티 소재를 포트폴리오로 둔 덕분이다.

지난해 올 상반기에도 한솔케미칼은 10% 후반대의 영업이익률을 냈다. 여전히 견조한 수익성을 자랑하고 있지만 이전과 같은 실적에는 미치지 못한다. 전방산업인 반도체·디스플레이 및 이차전지 산업이 흔들린 데 따른 영향이다.

이런 상황에도 한솔케미칼은 현금성자산을 활용해 차입금 상환에 나섰다. 현금성자산이 줄어들어 순차입금 규모는 커졌지만 레버리지 지표가 안정되며 재무구조가 탄탄해지는 결과로 이어졌다.

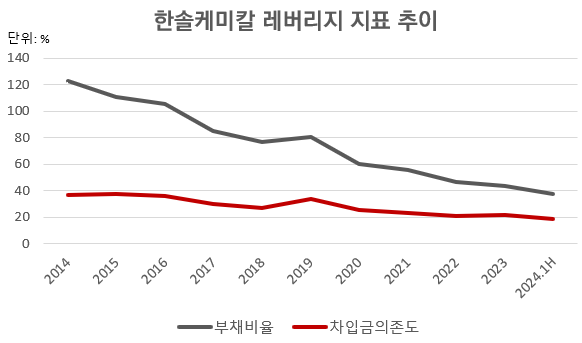

◇재무구조 안정화 10년째 '진행 중'

한솔케미칼은 2017년 이후 줄곧 '두 자릿수' 부채비율을 유지하고 있다. 부채총계보다 자본총계가 더 많아야 부채비율 100% 미만이 나온다. 우량한 재무구조를 갖췄다고 평가할 수 있는 근거가 되는 셈이다.

한솔케미칼의 부채비율이 항상 두 자릿수였던 것은 아니다. 과산화수소 등 설비 증설로 자본적지출(CAPEX) 소요가 컸던 2011년부터 차입 부담이 커지기 시작했다. 2010년 83.6%였던 부채비율은 2014년 122.5%, 22.7%였던 차입금의존도는 2014년 37%까지 올랐다.

상승세였던 레버리지 지표의 흐름이 반대로 돌아서기 시작한 것은 2014년 이후부터다. 한솔케미칼 재무구조 안정화의 기점인 2014년은 오너 3세인 조연주 부회장이 등기임원으로 선임된 해이기도 하다.

증설 효과가 본격화되며 현금창출력이 달라진 결과다. 수백억원 수준이였던 상각전영업이익(EBITDA)은 2016년 1000억원을 돌파, 2021년(2404억원)까지 매년 늘어나기를 거듭했다. 현금창출력이 개선되며 자본이 쌓였고 차입금 규모가 너무 과도하게 커지지 않도록 관리한 것으로 보인다. 2022년 부채비율은 47%, 차입금의존도는 20.7%까지 낮아졌다.

이후에도 레버리지 지표 하락세는 지난해에도 이어졌지만 하락폭은 다소 완만해졌다. 부채비율 하락폭은 3.5%포인트(p)에 불과했고, 차입금의존도는 1%p 미만이기는 하지만 소폭 상승했다. 전방 시장의 여파로 현금창출력이 이전과 같은 수준을 유지하지 못했기 때문으로 보인다. 지난해 한솔케미칼의 EBITDA는 1772억원으로 전년 대비 25% 줄어들었다.

◇현금 대신 상환, 부채비율 40% 밑으로

올해 역시 한솔케미칼의 현금창출력은 지난해와 크게 다르지 않다. 올 상반기 한솔케미칼의 EBITDA는 943억원으로 지난해 상반기(933억원)와 비슷한 수준을 유지했다. 하지만 지난해보다 더 적극적으로 레버리지 지표를 관리하려는 모습이 눈에 띈다.

특히 차입금 상환을 통해 부채 부담을 낮추는 데 주력했다. 올 상반기 한솔케미칼의 총차입금은 2691억원으로 지난해 말(2899억원)보다 200억원가량 줄어든 것으로 나타났다. 차입금 상환을 위해 보유 중이던 현금을 활용했을 가능성이 크다. 올 상반기 한솔케미칼의 잉여현금흐름(FCF)은 마이너스(-) 150억원이었다.

이에 한솔케미칼의 올 상반기 현금성자산은 920억원으로 2019년 이후 처음으로 1000억원 밑으로 떨어졌다. 현금을 늘리기보다 차입금을 억제하기로 결정한 셈이다.

결과적으로 순차입금은 지난해 말보다 약 100억원 늘었지만 한솔케미칼의 올 상반기 부채비율은 37.6%, 차입금의존도는 11.5%로 나타났다. 2000년대들어 레버리지 지표가 가장 낮은 수준이다.

한솔케미칼은 앞으로도 재무 안정성을 지킬 수 있을 것으로 보인다. 올해 중 실적 회복의 가시화가 예상되기 때문이다. 업계 관계자는 "주력 제품인 과산화수소는 반도체 경기 흐름과 함께 실적을 회복할 수 있을 것으로 예상되고, 이차전지 소재의 점유율 상승도 예상된다"며 "또 증설이 마무리된 만큼 우수한 재무안정성 유지가 가능할 전망"이라고 말했다.

지난해 올 상반기에도 한솔케미칼은 10% 후반대의 영업이익률을 냈다. 여전히 견조한 수익성을 자랑하고 있지만 이전과 같은 실적에는 미치지 못한다. 전방산업인 반도체·디스플레이 및 이차전지 산업이 흔들린 데 따른 영향이다.

이런 상황에도 한솔케미칼은 현금성자산을 활용해 차입금 상환에 나섰다. 현금성자산이 줄어들어 순차입금 규모는 커졌지만 레버리지 지표가 안정되며 재무구조가 탄탄해지는 결과로 이어졌다.

◇재무구조 안정화 10년째 '진행 중'

한솔케미칼은 2017년 이후 줄곧 '두 자릿수' 부채비율을 유지하고 있다. 부채총계보다 자본총계가 더 많아야 부채비율 100% 미만이 나온다. 우량한 재무구조를 갖췄다고 평가할 수 있는 근거가 되는 셈이다.

한솔케미칼의 부채비율이 항상 두 자릿수였던 것은 아니다. 과산화수소 등 설비 증설로 자본적지출(CAPEX) 소요가 컸던 2011년부터 차입 부담이 커지기 시작했다. 2010년 83.6%였던 부채비율은 2014년 122.5%, 22.7%였던 차입금의존도는 2014년 37%까지 올랐다.

상승세였던 레버리지 지표의 흐름이 반대로 돌아서기 시작한 것은 2014년 이후부터다. 한솔케미칼 재무구조 안정화의 기점인 2014년은 오너 3세인 조연주 부회장이 등기임원으로 선임된 해이기도 하다.

증설 효과가 본격화되며 현금창출력이 달라진 결과다. 수백억원 수준이였던 상각전영업이익(EBITDA)은 2016년 1000억원을 돌파, 2021년(2404억원)까지 매년 늘어나기를 거듭했다. 현금창출력이 개선되며 자본이 쌓였고 차입금 규모가 너무 과도하게 커지지 않도록 관리한 것으로 보인다. 2022년 부채비율은 47%, 차입금의존도는 20.7%까지 낮아졌다.

이후에도 레버리지 지표 하락세는 지난해에도 이어졌지만 하락폭은 다소 완만해졌다. 부채비율 하락폭은 3.5%포인트(p)에 불과했고, 차입금의존도는 1%p 미만이기는 하지만 소폭 상승했다. 전방 시장의 여파로 현금창출력이 이전과 같은 수준을 유지하지 못했기 때문으로 보인다. 지난해 한솔케미칼의 EBITDA는 1772억원으로 전년 대비 25% 줄어들었다.

◇현금 대신 상환, 부채비율 40% 밑으로

올해 역시 한솔케미칼의 현금창출력은 지난해와 크게 다르지 않다. 올 상반기 한솔케미칼의 EBITDA는 943억원으로 지난해 상반기(933억원)와 비슷한 수준을 유지했다. 하지만 지난해보다 더 적극적으로 레버리지 지표를 관리하려는 모습이 눈에 띈다.

특히 차입금 상환을 통해 부채 부담을 낮추는 데 주력했다. 올 상반기 한솔케미칼의 총차입금은 2691억원으로 지난해 말(2899억원)보다 200억원가량 줄어든 것으로 나타났다. 차입금 상환을 위해 보유 중이던 현금을 활용했을 가능성이 크다. 올 상반기 한솔케미칼의 잉여현금흐름(FCF)은 마이너스(-) 150억원이었다.

이에 한솔케미칼의 올 상반기 현금성자산은 920억원으로 2019년 이후 처음으로 1000억원 밑으로 떨어졌다. 현금을 늘리기보다 차입금을 억제하기로 결정한 셈이다.

결과적으로 순차입금은 지난해 말보다 약 100억원 늘었지만 한솔케미칼의 올 상반기 부채비율은 37.6%, 차입금의존도는 11.5%로 나타났다. 2000년대들어 레버리지 지표가 가장 낮은 수준이다.

한솔케미칼은 앞으로도 재무 안정성을 지킬 수 있을 것으로 보인다. 올해 중 실적 회복의 가시화가 예상되기 때문이다. 업계 관계자는 "주력 제품인 과산화수소는 반도체 경기 흐름과 함께 실적을 회복할 수 있을 것으로 예상되고, 이차전지 소재의 점유율 상승도 예상된다"며 "또 증설이 마무리된 만큼 우수한 재무안정성 유지가 가능할 전망"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >