'K-밸류업'이 금융권의 새로운 과제로 떠오르고 있다. 금융업계를 대표하는 은행계열 금융지주사들은 앞 다퉈 기업가치 제고 계획을 발표하고 있으며 CEO들은 해외 IR에 온 힘을 쏟고 있다. 2금융권 역시 이러한 시대적 요구에서 자유롭기 힘들 전망이다. 현재 저축은행업계의 시선은 푸른저축은행에 쏠리고 있다. 업계 유일한 상장사로서 푸른저축은행의 기업가치 변화 흐름과 기업가치 제고 전략 등을 살펴본다.

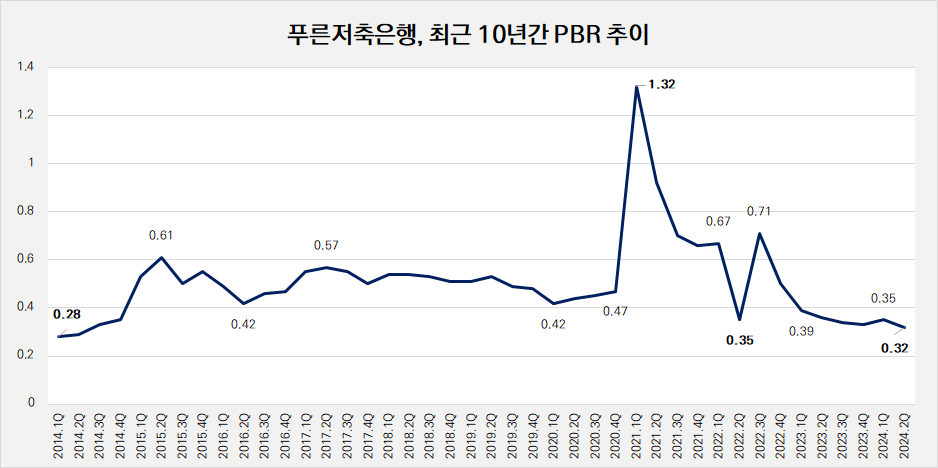

푸른저축은행 기업가치에 대한 시장의 평가는 2020년대 들어 갑작스러운 등락을 보였다. 2019년까지 주가순자산비율(PBR)이 0.6배 이하로 형성돼 있었으나 2021년 대통령 선거, 2022년 고금리 기조 등이 주가에 반영되면서 PBR이 그 이상으로 잠시 출렁였다.

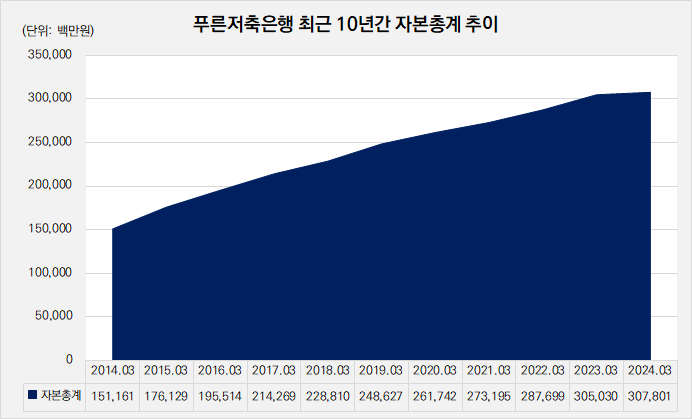

푸른저축은행의 건전성은 업계 최상위 수준이다. BIS비율이 24%에 이르며 법정기준의 3배를 넘겼다. 수년간 기업대출을 중심으로 보수적인 영업 기조를 유지해왔기 때문으로 분석된다. 다만 저축은행 사태 이후 영업 확대에 제약이 있는 탓에 자본과잉에 따른 저PBR 상태가 이어진다.

◇테마주 효과 '반짝', 10년 평균 PBR 0.51배

올해 1분기 말 기준 푸른저축은행의 PBR은 0.3배를 기록했다. PBR이란 주가를 주당순자산가치(BPS)로 나눈 값으로 주가가 기업의 자산 가치를 얼마나 반영하고 있는지를 보여준다.

2010년대 푸른저축은행의 PBR은 저평가 상태가 지속됐다. 2015년 2분기 말 PBR이 0.61배를 기록해 정점을 찍은 이후 2019년 말 0.48배까지 떨어졌다. 2019년 순자산은 2288억원으로 2015년 1761억원에 비해 41.17% 증가했다. 그러나 같은 기간 주가는 25.12% 오른 데 그쳤다. 이는 주가가 푸른저축은행 자산 가치를 제대로 반영하지 못하고 있음을 의미한다.

그러던 중 2020년대 들어 푸른저축은행 PBR이 출렁이기 시작했다. 2021년 1분기 말 PBR이 1.32배까지 치솟았다. 전 분기 PBR이 0.47배였다는 것과 비교하면 가파르게 상승한 것이다. 푸른저축은행의 PBR이 1배를 넘은 건 이번이 처음이다.

갑작스러운 PBR 급등은 순자산이 커졌다기 보다 주가가 비정상적으로 뛰었기 때문으로 분석된다. 2021년 1분기 말 순자산 규모는 2732억원으로 전년 동기 대비 4% 상승했다. 푸른저축은행의 순자산 규모는 2020년 이후 4년간 4~6% 수준으로 일정하게 증가했다.

반면 2021년 3월 말 푸른저축은행 주가는 장중 최고가 2만6600원을 기록했다. 이날 종가는 2만3250원을 기록했다. 이는 전일 종가 대비 무려 166.63% 증가한 수치다. 주가 급등의 배경은 유력 대선 주자였던 윤석열 당시 검찰총장의 측근으로 알려진 안대희 전 대법관이 푸른저축은행 사외이사로 재직 중이었던 게 알려지며 테마주로 꼽혔기 때문이다.

2022년 3분기 0.35배 수준으로 떨어졌던 PBR이 0.71배로 다시 뛰었다. 당시 미국 연방준비제도(Fed)와 한국은행이 금리를 올리며 금리 인상 테마주로 인식됐기 때문이다. 다만 이 역시 일회성 요인으로 얼마 지나지 않아 PBR이 0.6배 아래로 빠르게 떨어졌다.

(출처: 한국거래소)

◇업계 최상위 BIS비율 '24%', 자본과잉 해소 필요성

최근 푸른저축은행의 PBR은 2010년대 평균인 0.48배 이하로 더 떨어졌다. 올해 3월 말 PBR은 0.35배, 6월 말엔 0.32배로 더 떨어졌다. 이는 2014년 3월 말 0.28배와 크게 차이나지 않는 수준이다. 최근 10년을 기준으로 봤을 때 PBR 증가가 미미한 수준이라고 볼 수 있다.

푸른저축은행의 기초 체력은 매우 우수한 편이다. 작년 연간 순이익은 158억원으로 나타났다. 올해 1분기 순이익은 8억원으로 전년 동기 대비 47억원 줄었지만, 업계 전체 불황 속 흑자를 유지 중이다. 고정이하여신(NPL)비율은 10.13%로 전년 대비 3.94%p 상승했다. 유동성비율은 374.2%로 1년 만에 무려 198.11%p를 끌어올렸다.

그럼에도 푸른저축은행의 PBR이 좀처럼 상승하지 않는 이유가 무엇일까. 바로 자본과잉 상태 영향으로 풀이된다. 올해 1분기 말 기준 위험가중자산에 대한 자기자본비율, 즉 BIS비율이 24%로 나타났다. 이는 1년 새 1.42%p 상승한 수치로 업계 최상위에 해당할 정도다. 법정 기준(8%)을 훌쩍 뛰어넘는 수준이다.

저축은행 유일의 상장사인 푸른저축은행은 타 저축은행과 마찬가지로 금융당국의 엄격한 규제를 받고 있다. 영업자산을 크게 늘리거나 신사업 투자에 나서는 데 제약이 있다. 기업 내 쌓인 자본을 활용해 투자에 나서거나 자사주를 매입하지 않는다면 저PBR 상태가 지속될 수밖에 없는 구조다.

푸른저축은행 관계자는 "저축은행 사태 이후 새로운 투자를 단행하기엔 어려움이 있다"며 "대출채권 규모를 늘릴 수 있겠지만, 안정적이고 보수적으로 운영을 하려다 보니 영업 규모 등을 키우긴 현실적으로 어렵다"고 말했다.

(출처: 금융통계정보시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >