편집자주

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

BNK캐피탈이 자산 포트폴리오 재조정을 통해 대형 부실의 위험을 낮췄다. 자동차금융과 가계대출 등 리테일 영업 위주로 체질을 개선하며 부동산 시장 관련 리스크에 대응해 나갔다. 부동산PF 대출의 높은 중·후순위 비중이 위험 요인으로 남아 있지만 건전성 자체는 양호하게 관리되고 있다.

가계대출 확대의 영향으로 전체 연체율은 한동안 상승 곡선을 이어갈 것으로 예상된다. 선제적 충당금 전입 등 소액 부실에 대한 위험 관리에도 나서야할 것으로 분석된다.

◇기업금융 자산 축소…부동산PF대출 NPL비율 1%대 관리

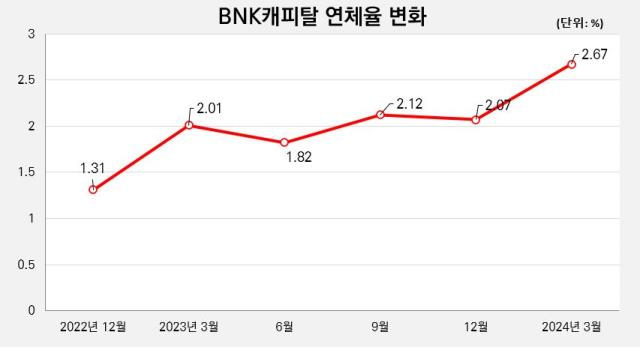

지난 3월말 기준 BNK캐피탈의 연체율은 2.67%를 기록했다. 지난해말(2.07%) 대비 0.6%포인트 상승했다. 지난해 1년 동안 1% 후반대에서 2% 초반대까지 등락을 반복했으나 올해 초 2%대 중반까지 상승했다. 경쟁사들과 비교하면 JB우리캐피탈(1.8%)보다는 높고 DGB캐피탈(2.7%)과는 비슷한 수치다.

특정 분야에서 대규모 또는 악성 부실이 발생하기 보다는 전체적인 여신의 질이 악화되고 있는 모습이다. 지난해말 기준 BNK캐피탈의 1개월 이상 연체액은 1251억원으로 전년말(654억원) 대비 91.4% 증가했다.

1~3개월 연체액이 550억원으로 가장 많은 비중(44%)을 차지하고 있고 3~6개월 연체액(34%), 6개월 이상 연체액(22%)가 순서대로 뒤를 잇고 있다. 총 채권도 8조2441억원에서 8조6212억원으로 4.6% 증가했지만 연체 채권 증가율이 이를 상회했다.

전체 자산의 건전성은 다소 악화됐지만 대형 부실의 위험성은 오히려 낮아진 것으로 진단된다. 부동산PF 대출 자산 중심의 기업금융 자산을 줄이고 리테일 자산을 늘리며 체질을 개선했다.

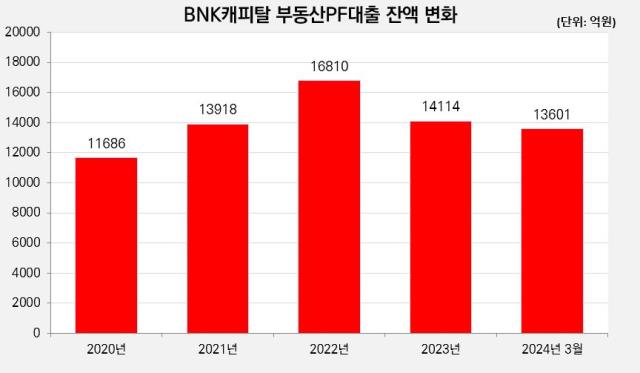

지난해말 BNK캐피탈의 기업대출 자산은 2조400억원으로 전년말(2조3076억원) 대비 11.6% 줄어들었다. 특히 부동산PF대출 자산이 1조6810억원에서 1조4114억원으로 16% 감소했다. 올해 3월말 기준 잔액 역시 각각 1조9863억원, 1조3601억원으로 지난해말 대비 2.6%, 3.6%씩 줄어들었다.

전체 자산에서 부동산PF대출이 차지하는 비중은 2022년말 19.15%에서 14.74%로 4.41%포인트 축소됐다. 한국기업평가 등에 따르면 부동산PF대출의 고정이하여신비율도 3월말 기준 1.7%(231억원)로 양호한 수준이다. 다만 중·후순위 비중이 절반 이상이라는 점이 잠재 위험으로 평가된다.

일반 기업대출의 리스크도 과거 대비 개선됐다. 취약 차주 비중이 높은 도·소매업종 대출이 2022년말 4984억원에서 지난해말 4765억원으로 4.4% 줄어들었다. 총 개인사업자 대출은 7348억원에서 5176억원으로 29.6% 감소했다. 올해 3월말에는 8% 줄어든 4764억원을 기록했다.

◇자동차금융 늘렸지만 가계대출도 동반 성장…충당금 추가 전입 필요

문제는 소액 리테일 대출의 건전성 관리다. BNK캐피탈은 지난해 안전자산인 자동차금융을 핵심 사업으로 삼고 성장시켰지만 그 것만으로는 기업금융의 빈자리를 메우기 역부족이었다. 전체 리테일 사업을 강화하는 과정에서 고위험 자산인 가계대출도 함께 늘릴 수밖에 없었다.

지난 3월말 기준 BNK캐피탈 자동차금융 자산은 3조2486억원으로 2022년말(2조8015억원) 대비 16% 증가했다. 자동차금융 중에서도 안전성이 높은 신차금융이 1조5713억원에서 1조9344억원으로 23.1% 늘어나며 성장을 주도했다.

같은 기간 가계대출도 1조8041억원에서 2조4029억원으로 33.2% 증가했다. 전체 자산에서 리테일 자산(개인사업자 대출 제외)이 차지하는 비중이 약 52%에서 62% 수준으로 확대되며 체질이 변화했다. 하지만 가계대출의 비중이 20%에서 26%까지 늘어나며 불안함을 남겼다.

개인 신용대출 연체율의 경우 지난해말 2.9%에서 올해 3월말 3.8%로 단기간에 급상승하는 중이다. 향후 전반적인 연체율 역시 상승 곡선을 이어갈 것으로 예상된다.

잠재 부실에 대비하기 위한 추가 충당금 전입이 필요할 것으로 분석된다. 지난해말 기준 BNK캐피탈의 충당금 잔액은 2126억원으로 고정이하여신(1179억원) 대비 비율은 180.32%를 기록했다.

올해 3월말 그 비율은 132.57%로 하락했다. 고정이하여신 잔액은 1677억원으로 42.2% 늘어난 반면 충당금 잔액은 2223억원으로 4.6% 증가하는데 그쳤다. 신규 충당금 전입액 규모 자체가 지난해 1분기 338억원에서 238억원으로 29.6% 줄어들었다. 지난해 전입액이 전년 50.8% 늘어난 것과 대비되는 모습이다.

가계대출 확대의 영향으로 전체 연체율은 한동안 상승 곡선을 이어갈 것으로 예상된다. 선제적 충당금 전입 등 소액 부실에 대한 위험 관리에도 나서야할 것으로 분석된다.

◇기업금융 자산 축소…부동산PF대출 NPL비율 1%대 관리

지난 3월말 기준 BNK캐피탈의 연체율은 2.67%를 기록했다. 지난해말(2.07%) 대비 0.6%포인트 상승했다. 지난해 1년 동안 1% 후반대에서 2% 초반대까지 등락을 반복했으나 올해 초 2%대 중반까지 상승했다. 경쟁사들과 비교하면 JB우리캐피탈(1.8%)보다는 높고 DGB캐피탈(2.7%)과는 비슷한 수치다.

특정 분야에서 대규모 또는 악성 부실이 발생하기 보다는 전체적인 여신의 질이 악화되고 있는 모습이다. 지난해말 기준 BNK캐피탈의 1개월 이상 연체액은 1251억원으로 전년말(654억원) 대비 91.4% 증가했다.

1~3개월 연체액이 550억원으로 가장 많은 비중(44%)을 차지하고 있고 3~6개월 연체액(34%), 6개월 이상 연체액(22%)가 순서대로 뒤를 잇고 있다. 총 채권도 8조2441억원에서 8조6212억원으로 4.6% 증가했지만 연체 채권 증가율이 이를 상회했다.

전체 자산의 건전성은 다소 악화됐지만 대형 부실의 위험성은 오히려 낮아진 것으로 진단된다. 부동산PF 대출 자산 중심의 기업금융 자산을 줄이고 리테일 자산을 늘리며 체질을 개선했다.

지난해말 BNK캐피탈의 기업대출 자산은 2조400억원으로 전년말(2조3076억원) 대비 11.6% 줄어들었다. 특히 부동산PF대출 자산이 1조6810억원에서 1조4114억원으로 16% 감소했다. 올해 3월말 기준 잔액 역시 각각 1조9863억원, 1조3601억원으로 지난해말 대비 2.6%, 3.6%씩 줄어들었다.

전체 자산에서 부동산PF대출이 차지하는 비중은 2022년말 19.15%에서 14.74%로 4.41%포인트 축소됐다. 한국기업평가 등에 따르면 부동산PF대출의 고정이하여신비율도 3월말 기준 1.7%(231억원)로 양호한 수준이다. 다만 중·후순위 비중이 절반 이상이라는 점이 잠재 위험으로 평가된다.

일반 기업대출의 리스크도 과거 대비 개선됐다. 취약 차주 비중이 높은 도·소매업종 대출이 2022년말 4984억원에서 지난해말 4765억원으로 4.4% 줄어들었다. 총 개인사업자 대출은 7348억원에서 5176억원으로 29.6% 감소했다. 올해 3월말에는 8% 줄어든 4764억원을 기록했다.

◇자동차금융 늘렸지만 가계대출도 동반 성장…충당금 추가 전입 필요

문제는 소액 리테일 대출의 건전성 관리다. BNK캐피탈은 지난해 안전자산인 자동차금융을 핵심 사업으로 삼고 성장시켰지만 그 것만으로는 기업금융의 빈자리를 메우기 역부족이었다. 전체 리테일 사업을 강화하는 과정에서 고위험 자산인 가계대출도 함께 늘릴 수밖에 없었다.

지난 3월말 기준 BNK캐피탈 자동차금융 자산은 3조2486억원으로 2022년말(2조8015억원) 대비 16% 증가했다. 자동차금융 중에서도 안전성이 높은 신차금융이 1조5713억원에서 1조9344억원으로 23.1% 늘어나며 성장을 주도했다.

같은 기간 가계대출도 1조8041억원에서 2조4029억원으로 33.2% 증가했다. 전체 자산에서 리테일 자산(개인사업자 대출 제외)이 차지하는 비중이 약 52%에서 62% 수준으로 확대되며 체질이 변화했다. 하지만 가계대출의 비중이 20%에서 26%까지 늘어나며 불안함을 남겼다.

개인 신용대출 연체율의 경우 지난해말 2.9%에서 올해 3월말 3.8%로 단기간에 급상승하는 중이다. 향후 전반적인 연체율 역시 상승 곡선을 이어갈 것으로 예상된다.

잠재 부실에 대비하기 위한 추가 충당금 전입이 필요할 것으로 분석된다. 지난해말 기준 BNK캐피탈의 충당금 잔액은 2126억원으로 고정이하여신(1179억원) 대비 비율은 180.32%를 기록했다.

올해 3월말 그 비율은 132.57%로 하락했다. 고정이하여신 잔액은 1677억원으로 42.2% 늘어난 반면 충당금 잔액은 2223억원으로 4.6% 증가하는데 그쳤다. 신규 충당금 전입액 규모 자체가 지난해 1분기 338억원에서 238억원으로 29.6% 줄어들었다. 지난해 전입액이 전년 50.8% 늘어난 것과 대비되는 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사