편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. 더벨이 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

코스모신소재가 높은 수익성을 바탕으로 1년 만에 총차입금의 절반 이상을 갚으며 재무건전성을 강화했다. 지난해부터 시작된 전기차 '캐즘(대중화 전 수요 정체기)' 등 경영환경 악화에 대응하기 위해서다. 부채비율 및 차입금의존도가 최저점 수준으로 낮아져 불확실성이 커진 경제 상황을 견딜 수 있는 체력을 확보하게 됐다는 평가다.

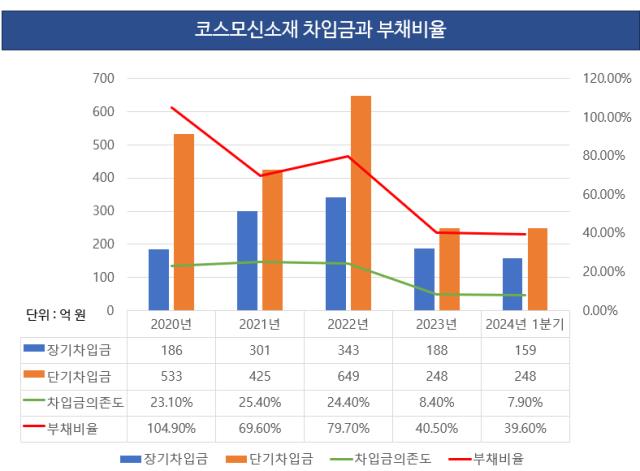

◇차입금의존도 한 자릿수 진입…부채비율 40% 밑으로

올 1분기 연결 기준 코스모신소재는 총차입금 534억원을 기록했다. 전년 동기(1301억원)보다 764억원 줄어들었다. 이에 차입금의존도는 같은 기간 23.9%에서 7.9%로 크게 하락했다. 재무활동현금흐름도 -31억원을 기록해 '순유출'로 전환되면서 신규 차입보다는 차입금 상환에 주력하는 모습을 보여주고 있다.

앞서 코스모신소재는 2021년부터 양극재 생산능력을 키우기 위해 NCM(니켈·코발트·망간) 양극재 생산시설 증설에 2500억원을 투자하며 차입금을 크게 늘린 바 있다. 하지만 지난해부터 차입금을 줄이는 등 재무건전성 강화에 총력을 다하고 있다. 구체적으로 살펴보면 재무활동으로 인한 현금유입액, 즉 신규 차입은 전년 동기보다 줄어들었다. 동시에 현금유출액, 차입금 상환은 늘어났다. 코스모신소재는 1분기 단기차입금을 유지한 채 장기차입금 29억원을 상환했다. 차입금의존도는 7.9%로 떨어져 최저점 수준을 유지했다.

구체적으로 살펴보면 재무활동으로 인한 현금유입액, 즉 신규 차입은 전년 동기보다 줄어들었다. 동시에 현금유출액, 차입금 상환은 늘어났다. 코스모신소재는 1분기 단기차입금을 유지한 채 장기차입금 29억원을 상환했다. 차입금의존도는 7.9%로 떨어져 최저점 수준을 유지했다.

차입금을 줄인 코스모신소재는 부채비율도 자연스럽게 낮아졌다. 1분기 코스모신소재의 부채총액은 1915억원으로, 전년 동기(2907억원)보다 크게 낮아졌다. 같은 기간 부채비율도 114.3%에서 39.6%로 급감했다.

재무건전성 강화의 배경에는 경쟁사 대비 높은 수익성이 자리잡고 있다. 코스모신소재는 지난해 영업이익률 8.93%를 기록했다. 자기자본이익률(ROE)은 7.4%, 투하자본대비이익률(ROIC)은 5.4%를 기록했다. 코스모신소재의 ROE는 동종업계 양극재 업체 중 최고 수준이다. 지난해 에코프로비엠과 엘앤에프는 -0.64% -16.35%, 포스코퓨처엠은 1.2%를 기록했다.

재고자산 평가손실을 줄여 수익성을 강화할 수 있었다. 지난해 코스모신소재의 재고자산 평가손실액은 '0원'이다. 1분기도 3억3814억원에 그쳤다. 경쟁사인 에코프로비엠과 엘앤에프 등은 지난해 리튬 가격 하락으로 수백억원에서 수천억원의 재고자산 평가손실이 발생한 바 있다.

코스모신소재가 재고자산 평가손실을 줄일 수 있었던 것은 원자재 가격이 폭등한 2022년 재고자산의 장부가액이 전년과 비교해 큰 변화가 없었기 때문이다. 당시 경쟁 양극재 기업들은 전기차 수요 부진을 예측하지 못해 재고자산이 폭발적으로 증가했다.

실제 코스모신소재의 재고자산 장부가액은 2021년 말과 2022년 말 각각 488억원, 485억원으로 나타났다. 2021년 말 대비 2022년 말 원재료 재고자산이 4.1% 감소했다. 반면 경쟁사인 에코프로비엠은 2021년 말 3394억원 수준이던 재고자산이 2022년 8000억원을 넘어섰다.

재고를 효율적으로 관리한 코스모신소재는 지난해 매출 6296억원, 영업이익 323억원을 거뒀다. 전년과 비교해 매출은 29.7% 증가했으나 영업이익은 비슷한 수준을 유지했다. 전기차 캐즘으로 업계가 실적 부진을 겪었지만, 재고 관리에 힘써 실적 방어에 성공한 것이다.

코스모신소재 IR 관계자는 "최근 금리가 계속 오르고 있기 때문에 이자부담을 낮추기 위해 차입금을 줄이고 있다"며 "올해도 부채비율을 꾸준히 낮추는 등 재무건전성 강화 기조는 유지될 것으로 보인다"고 말했다.

◇'외형 확장' 나선 코스모신소재, 양극활물질 매출 98% '목표'

코스모신소재는 이차전지용 양극활물질 분야에서 업력 18년 차의 베테랑으로 꼽힌다. 다만 소형 이차전지용 양극재에서 뒤늦게 중대형 이차전지용 양극재를 시작해 NCM 양극재 시장에서 후발주자로 인식돼 왔다.

이에 코스모신소재는 외형 확장을 위해 지난해 6월 이차전지용 양극활물질 생산 공장 증설 계획을 발표한 바 있다. 올해 말까지 10만톤 설비 확보를 목표로 추가 투자를 진행한다는 내용이 골자다. 하지만 늘어나는 수주에 대응하기 위해 생산 설비 증설 일정을 올 상반기로 앞당겼다.

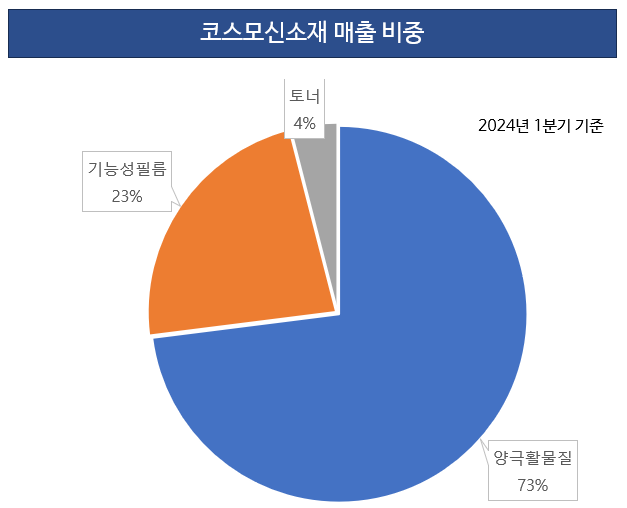

코스모신소재는 공장 증설로 양극활물질 사업을 주력으로 내세울 계획이다. 올 1분기 기준으로도 이차전지 양극활물질이 매출의 73%를 차지해 비중이 가장 크다. 기능성필름(23.0%)과 토너(4%)도 있다. 코스모신소재는 공장 증설을 통해 양극활물질 매출 비중을 98%까지 끌어올리는 것을 목표한다.

코스모신소재는 공장 증설로 양극활물질 사업을 주력으로 내세울 계획이다. 올 1분기 기준으로도 이차전지 양극활물질이 매출의 73%를 차지해 비중이 가장 크다. 기능성필름(23.0%)과 토너(4%)도 있다. 코스모신소재는 공장 증설을 통해 양극활물질 매출 비중을 98%까지 끌어올리는 것을 목표한다.

양극재 생산의 수직 계열화에도 힘쓰고 있다. 모회사 코스모화학이 원광과 폐배터리에서 니켈, 코발트 등 전구체 원료를 추출하면 자회사인 코스모신소재가 이를 활용해 전구체와 양극재를 만드는 식이다. 원재료 수급 안정화와 수익성 개선을 꾀하는 내용이 골자다.

코스모신소재 IR관계자는 "다음달 말까지 양극활물질 생산 설비가 추가로 도입될 전망"이라며 "양극활물질에 투자를 집중해 장기적으로 매출 비중을 98% 수준까지 끌어올릴 계획"이라고 언급했다.

◇차입금의존도 한 자릿수 진입…부채비율 40% 밑으로

올 1분기 연결 기준 코스모신소재는 총차입금 534억원을 기록했다. 전년 동기(1301억원)보다 764억원 줄어들었다. 이에 차입금의존도는 같은 기간 23.9%에서 7.9%로 크게 하락했다. 재무활동현금흐름도 -31억원을 기록해 '순유출'로 전환되면서 신규 차입보다는 차입금 상환에 주력하는 모습을 보여주고 있다.

앞서 코스모신소재는 2021년부터 양극재 생산능력을 키우기 위해 NCM(니켈·코발트·망간) 양극재 생산시설 증설에 2500억원을 투자하며 차입금을 크게 늘린 바 있다. 하지만 지난해부터 차입금을 줄이는 등 재무건전성 강화에 총력을 다하고 있다.

차입금을 줄인 코스모신소재는 부채비율도 자연스럽게 낮아졌다. 1분기 코스모신소재의 부채총액은 1915억원으로, 전년 동기(2907억원)보다 크게 낮아졌다. 같은 기간 부채비율도 114.3%에서 39.6%로 급감했다.

재무건전성 강화의 배경에는 경쟁사 대비 높은 수익성이 자리잡고 있다. 코스모신소재는 지난해 영업이익률 8.93%를 기록했다. 자기자본이익률(ROE)은 7.4%, 투하자본대비이익률(ROIC)은 5.4%를 기록했다. 코스모신소재의 ROE는 동종업계 양극재 업체 중 최고 수준이다. 지난해 에코프로비엠과 엘앤에프는 -0.64% -16.35%, 포스코퓨처엠은 1.2%를 기록했다.

재고자산 평가손실을 줄여 수익성을 강화할 수 있었다. 지난해 코스모신소재의 재고자산 평가손실액은 '0원'이다. 1분기도 3억3814억원에 그쳤다. 경쟁사인 에코프로비엠과 엘앤에프 등은 지난해 리튬 가격 하락으로 수백억원에서 수천억원의 재고자산 평가손실이 발생한 바 있다.

코스모신소재가 재고자산 평가손실을 줄일 수 있었던 것은 원자재 가격이 폭등한 2022년 재고자산의 장부가액이 전년과 비교해 큰 변화가 없었기 때문이다. 당시 경쟁 양극재 기업들은 전기차 수요 부진을 예측하지 못해 재고자산이 폭발적으로 증가했다.

실제 코스모신소재의 재고자산 장부가액은 2021년 말과 2022년 말 각각 488억원, 485억원으로 나타났다. 2021년 말 대비 2022년 말 원재료 재고자산이 4.1% 감소했다. 반면 경쟁사인 에코프로비엠은 2021년 말 3394억원 수준이던 재고자산이 2022년 8000억원을 넘어섰다.

재고를 효율적으로 관리한 코스모신소재는 지난해 매출 6296억원, 영업이익 323억원을 거뒀다. 전년과 비교해 매출은 29.7% 증가했으나 영업이익은 비슷한 수준을 유지했다. 전기차 캐즘으로 업계가 실적 부진을 겪었지만, 재고 관리에 힘써 실적 방어에 성공한 것이다.

코스모신소재 IR 관계자는 "최근 금리가 계속 오르고 있기 때문에 이자부담을 낮추기 위해 차입금을 줄이고 있다"며 "올해도 부채비율을 꾸준히 낮추는 등 재무건전성 강화 기조는 유지될 것으로 보인다"고 말했다.

◇'외형 확장' 나선 코스모신소재, 양극활물질 매출 98% '목표'

코스모신소재는 이차전지용 양극활물질 분야에서 업력 18년 차의 베테랑으로 꼽힌다. 다만 소형 이차전지용 양극재에서 뒤늦게 중대형 이차전지용 양극재를 시작해 NCM 양극재 시장에서 후발주자로 인식돼 왔다.

이에 코스모신소재는 외형 확장을 위해 지난해 6월 이차전지용 양극활물질 생산 공장 증설 계획을 발표한 바 있다. 올해 말까지 10만톤 설비 확보를 목표로 추가 투자를 진행한다는 내용이 골자다. 하지만 늘어나는 수주에 대응하기 위해 생산 설비 증설 일정을 올 상반기로 앞당겼다.

양극재 생산의 수직 계열화에도 힘쓰고 있다. 모회사 코스모화학이 원광과 폐배터리에서 니켈, 코발트 등 전구체 원료를 추출하면 자회사인 코스모신소재가 이를 활용해 전구체와 양극재를 만드는 식이다. 원재료 수급 안정화와 수익성 개선을 꾀하는 내용이 골자다.

코스모신소재 IR관계자는 "다음달 말까지 양극활물질 생산 설비가 추가로 도입될 전망"이라며 "양극활물질에 투자를 집중해 장기적으로 매출 비중을 98% 수준까지 끌어올릴 계획"이라고 언급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >