M&A 시장에서 수면 아래에 있던 보험사 인수 매물들이 해가 바뀌면서 다시 거론되고 있다. 보험사의 가치평가와 직결되는 새 보험회계기준이 도입되면서 M&A에 미칠 영향도 예의주시 된다. 잠재적인 매물로 회자되는 보험사 수가 적지 않다. 각 회사별 자산 규모나 특징, 장단점은 뚜렷한 차이를 보인다. 인수 의향을 가진 원매자들의 시선은 어디를 향할까. 더벨은 시장에서 거론되는 보험 인수 매물들의 히스토리와 강점, 약점을 살펴봤다.

ABL생명은 중국 다자보험그룹(Dajia Insurance Group)의 산하 보험사다. 다자보험그룹의 한국시장 철수 계획과 맞물려 인수합병시장에 매물로 나와 있다. 지난해 매각 시도에서 우선협상대상자 선정에 실패하면서 딜이 무산된 바 있다.

업계에서는 딜 무산의 이유를 포트폴리오에서 찾는 의견이 많다. ABL생명은 IFRS17 회계기준상 수익성에 불리한 저축성보험의 의존도가 높은 편이다. 이전부터 저축성보험 의존도를 낮추고 보장성보험 비중을 확대하는 포트폴리오 개선 작업을 진행 중이나 여기에 더욱 속도를 내야 할 필요성이 제기되고 있다.

30일 업계에 따르면 다자보험의 ABL생명 매각이 잠시 숨고르기에 들어갈 것으로 전망된다. 지난해 말 이미 한 차례 매각에 실패한 만큼 잦은 시도가 기업가치에 부정적 영향을 미칠 수 있다는 관점이 주를 이룬다.

다자보험그룹은 2022년 말 크레디트스위스를 주관사로 선정하고 ABL생명 보유지분 100%의 매각을 본격화했다. 당시 매각 가격으로 3000억원이 거론됐다. 초기 복수의 사모펀드(PEF)들이 인수 의향을 보였으나 모두 차례로 발을 빼며 우선협상대상자가 선정되지 않았다. 결국 2023년 11월 매각 작업이 사실상 무산됐다.

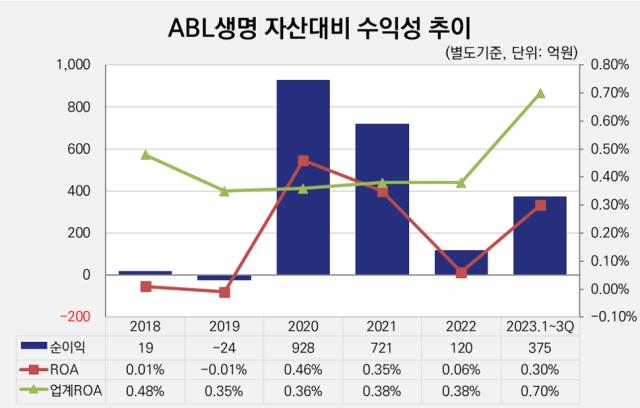

매각이 성사되지 못한 가장 큰 이유로 기업규모 대비 낮은 수익성이 꼽힌다. 지난해 1~3분기 누적 기준으로 ABL생명의 총자산수익률(ROA)은 0.3%다. 생명보험협회 소속 22개 생보사 가운데 6번째로 낮다. 22개 생보사 평균인 0.7%에도 못 미친다.

(자료=금융소비자정보포털)

이와 같은 낮은 수익성의 이유는 저축성보험 중심으로 구성된 포트폴리오에 기인하는 것으로 분석된다. 저축성보험은 일시적으로 환입되는 금액이 커 단기간에 외형을 불리는 데는 유리하나 이차마진(이자율 차이에서 발생하는 마진)으로 수익을 내는 특성상 수익성이 높은 편은 아니다.

ABL생명은 과거 1999년 독일 알리안츠그룹에 매각되면서 저축성보험 중심의 영업에 매진했다. 2021년부터는 저축성보험의 비중을 줄이고 보장성보험 비중을 확대하는 방향으로 포트폴리오를 전환하고 있으나 여전히 높은 저축성보험 비중이 약점으로 지적되고 있다.

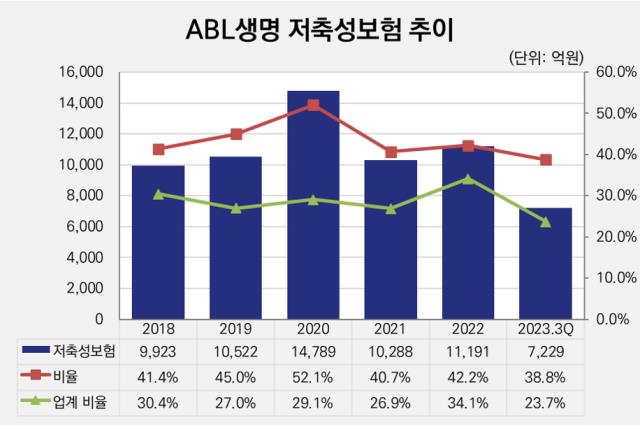

작년 1~3분기 누적 기준으로 ABL생명의 전체 보험료수입 1조8615억원 가운데 7230억원이 저축성보험에서 나왔다. 비율로는 38.8%다. 2020년의 52.1% 대비 의존도를 적지 않게 낮췄으나 이 기간 국내 생보사들 평균 비중인 23.7%를 15%p 이상 웃돌고 있다.

(자료=금융통계정보시스템)

지난해 새 회계기준(IFRS17)의 도입으로 보험사들은 보험부채 가운데 향후 이익으로 상각되는 부분을 보험계약마진(CSM)이라는 별도의 계정으로 기록한다. 그런데 보장성보험이 CSM으로 기록되는 것과 달리 환급을 전제로 하는 저축성보험은 부채로 남는다. 저축성보험 비중이 높은 ABL생명의 포트폴리오는 미래 기대이익의 관점에서도 긍정적이지 못하다는 말이다.

ABL생명은 지난해 3분기 말 기준 지급여력비율(K-ICS비율)이 경과조치 적용 후 기준으로 168.1%다. 보험업법 권고 기준 100%는 물론이고 금융감독원 권고 기준 150%도 웃돈다. 재무건전성은 충분히 양호한 만큼 결국 수익 창출능력을 강화하는 것이 매물 매력을 높이는 데 있어 가장 효과적인 조치일 수밖에 없다.

일각에서는 ABL생명이 단기납 종신보험의 환급률 인상을 통한 마케팅에 적극적으로 나서는 것도 이와 맞닿아 있다는 시선이 나온다. 단기납 종신보험은 보장성보험으로 분류되지만 납입기간이 짧고 환급을 전제하는 만큼 소비자들에게는 저축성보험처럼 여겨지기도 한다.

ABL생명은 앞서 7년납 종신보험 상품의 10년 시점 환급률을 기존 125.9%에서 131%로, 10년납 상품의 환급률을 115.7%에서 120.4%로 각각 높였다. 다만 환급률 샹향이 향후 지급 보험료 부담으로 이어질 수 있는 만큼 ABL생명으로서는 이 역시도 보장성보험 중심의 포트폴리오 전환을 가속화해야 하는 이유이기도 하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >