SK E&S가 SK그룹에서 이례적으로 CFO 직제를 도입하고 핵심인재를 배치한 것엔 이유가 있다.

SK그룹은 ESG경영과 함께 탄소중립을 선언하고 친환경으로 대대적 사업전환을 꾀하고 있다. 일환으로 수소사업을 미래성장동력으로 삼았는데 SK E&S가 핵심 축이다. 수소 밸류체인을 구축하는 역할을 맡았다.

SK E&S는 그간 안정적 현금창출력을 자랑했지만 버는 돈을 뛰어넘는 지출 부담이 생겼다. 반면 작년 하반기부터 자본시장이 얼어붙는 바람에 올해 외부자금 유치에 대한 난이도가 높아졌다. 비전달성을 위해 넘어야 산이 높다. 'CFO'가 필요한 이유다.

◇LNG밸류체인 구축 역량 수소로 확대

SK그룹 사업포트폴리오는 크게 △화학·에너지와 △ICT △반도체로 나뉜다. 모두 M&A로 거둔 결과물인데 이중 화학·에너지 역사가 가장 길다. SK이노베이션(정유)과 SK에너지(석유), SK E&S(LNG) 등이 캐시카우 역할을 하며 ICT와 반도체로의 확장을 도왔다.

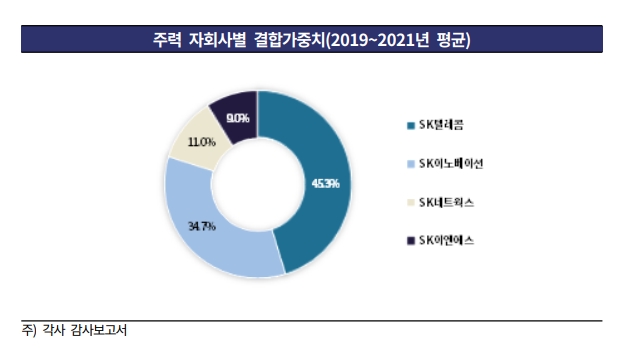

2023년 현재도 여전히 존재감이 크다. 한국기업평가가 지난해 11월 지주사 ㈜SK의 신용등급을 평가했는데 주력 계열사가 신용도에 영향을 미치는 비중이 SK이노베이션이 34.7%, SK E&S가 11%로 45.7%에 달했다. 그룹 절반을 ‘화학·에너지’가 지탱하고 있다고 봤다.

수년 전부터 탄소중립을 외치는 ESG가 경영 화두로 급부상하면서 SK그룹이 느낀 위기감은 상대적으로 클 수밖에 없었다. 정유와 석유, LNG는 모두 화석연료에 기댄 사업이기 때문이다. 이에 선제적인, 또 공격적인 사업전환을 택했다. 미래를 위해 낙점한 아이템은 ‘수소’였다.

SK㈜가 2020년 12월 수소추진사업단을 만들어 밑그림을 그리기 시작했다. 그리고 3개월만인 2021년 3월 18조원에 달하는 초대형 수소프로젝트를 공개했다. 수소를 대량생산하고 또 유통과 활용까지 하는 ‘밸류체인’을 구축하겠다는 것이다.

프로젝트를 중점 수행할 계열사는 SK E&S로 정했다. LNG로 구축한 밸류체인이 수소사업과 호환성이 있다. SK E&S는 LNG를 대량생산서부터 유통, 활용까지 하고 있다. 국내 민간기업 최초로 해외 가스전 투자에 성공해 LNG를 직도입(생산)하고 있고, 또 보령엘엔지터미널 등을 통해 저장·송출(유통)할 수 있다. 최종적으론 자회사들인 민자발전사들에게 LNG를 판매(활용)한다.

수소는 LNG를 개질해 만들 수 있다. SK E&S가 수소의 원재료(LNG) 생산자인 셈이다. 유통에 관한 노하우도 비슷하다. 수소는 기체보다 액채상태가 수송 효율과 안전성이 높은데 SK E&S는 LNG 액화로 노하우가 풍부하다. LNG는 마이너스 163도, 수소는 253도까지 온도를 낮춰야 액화된다.

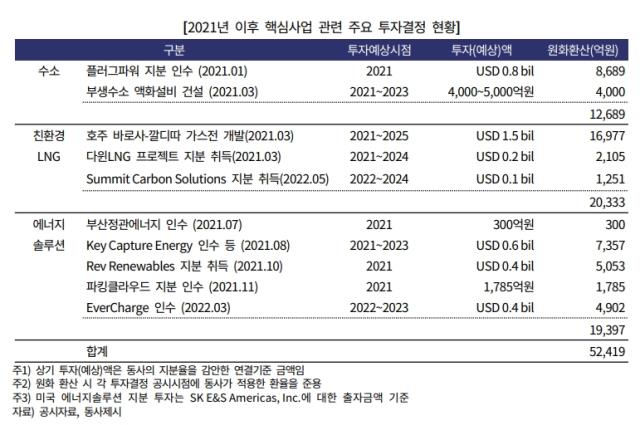

SK E&S는 1단계로 5000억원을 투자해 액화수소 3만톤을 만들 수 있는 수소 생산기지(액화플랜트)를 올해(2023년)까지 짓기로 했다. 원재료를 부생가스(SK지오센트릭이 공급)로 하는 사업이다. 2단계는 2025년까지 약 5조3000억원을 투입해 세계 최대 청정 수소기지를 만드는 사업이다. LNG를 원료로 하고 탄소포집·처리 기술을 적용한다.

◇2년간 4.5조 지출…호실적만으론 부족, 대규모 조달

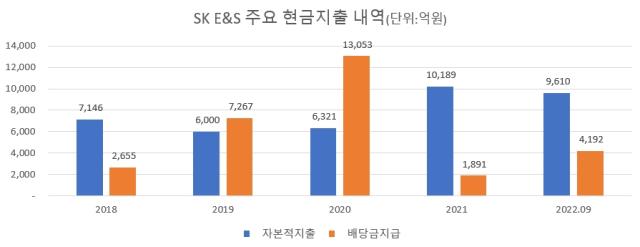

그룹차원의 미션 탓에 SK E&S는 단기에 투자금과 재무부담이 크게 늘고 있다. 평시엔 자본적지출(CAPEX)이 6000억~7000억원 규모였는데 2021년엔 1조189억원으로 껑충 뛰었다. 지난해에는 3분기까지 누적액이 9610억원으로 전년 연간치와 비슷했다.

수소 밸류체인 구축 관련 기술력 확보를 위한 관계사 지분투자로 또 거액이 나갔다. 투자자산의 처분액이 2021년 마이너스 1조8482억원이었다. 순투자액이 그 만큼 늘었다는 의미다. 지난해 3분기까지 처분액도 마이너스 4218억원이었다.

결과적으로 2021년부터 지난해 3분기까지 투자와 관련해 쓴 금액은 총 3조9210억원이다. 여기에 같은 기간 배당액(6083억원)까지 더하면 총 지출이 4조5293억원이다. 연평균 2조2500억원 이상을 썼다.

이 탓에 조달을 하지 않고는 비용감당이 어려웠다. 영업활동을 통해 벌어들이는 돈(EBITDA)이 2021년 1조1330억원으로 평시(6000억~9000억원)보다 크게 늘었지만 지출을 소화할 순 없었다. 이에 총차입금을 2020년 4조8372억원에서 2021년 말 5조9617억원으로 늘렸다.

우선상환우선주(RCPS)도 2021년 11월 2조4000억원 규모로 발행했다. 실질은 채무와 유사하고 이자도 비싸지만 회계적으론 자본으로 인정받을 수 있는 조달이다. 덕분에 부채비율은 2020년말 185.7%에서 146.8%로 낮아졌다.

지난해는 LNG사업 호조로 3분기까지 EBITDA가 1조8190억원으로 사상 최대치를 기록했지만 재무개선 효과는 크지 않았다. 총차입금도 지난해 3분기말 기준 7조4581억원으로 전년 말(5조9617억원)보다 1조5000억원 가량 늘렸기 때문이다. 지난해 3분기 말 기준 부채비율은 136.7%다.

◇향후 연평균 1.4조 지출…조달시장 냉각, 비용 상승 난제

올해 환경은 녹록치 않다. 영업실적은 저하될 것으로 예상되는 반면 조달 시장은 얼어붙었기 때문이다. 유동성에 대한 부담이 커졌다. 이런 와중에 수소프로젝트는 이어나가야 한다.

한국기업평가는 지난해 12월 리포트를 통해 올해와 내년 연평균 1조4000억원 규모의 투자비지출이 있을 것으로 추정했다. 더불어 수소 2단계 사업(청정수소)과 다른 신재생에너지 프로젝트 등으로 투자규모가 예상보다 늘어날 가능성이 있다고 봤다.

반면 올 영업실적은 둔화될 전망이다. 작년 최대호황으로 인한 기저효과가 있는데다 LNG사업이 정부규제를 받고 있기 때문이다. 작년 최대실적은 우크라이나 전쟁 등으로 수요는 늘어난 반면 공급은 줄어 LNG 가격이 급등한 영향이다. 가스전을 확보하고 있는 SK E&S는 생산자라 직접적 수혜를 받았다.

그런데 지난해 말 정부가 SMP(계통한계가격) 상한제를 도입하면서 현재 타격을 받고 있다. SMP는 쉽게 말해 전기 도매단가다. LNG 등 연료비에 비례하는데 SMP가 비정상적으로 높아질 경우 가계부담이 커진다.

이에 정부가 한시적으로 평시 가격을 적용하는 제도가 SMP 상한제다. 1차로 지난해 12월부터 올 2월까지 적용 했는데 이후에도 비정상적 가격이 유지되면 재시행 할 수 있다. 이에 올 EBITDA는 작년보다 줄어드는 것이 유력하다.

결과적으로 올해도 조달이 SK E&S에게 가장 중요한 과제가 된다. 지난해 하반기 레고랜드 사태와 글로벌 금리인상 지속으로 자본시장이 얼어붙어 있는 것이 문제다. 과거와 달리 원하는 규모와 금리로 채권을 발행하지 못할 가능성이 크다.

SK E&S(AA0, 안정적)는 회사채3년물 민평금리가 이달 4일 기준 5.016%다. 1년전 같은 날 민평금리인 1.434%보다 무려 3.582%포인트 상승했다. SK E&S는 우선 1년 안에 갚아야 할 단기차입금(1조5495억원)을 차환하는데 성공해야 한다.

한편 SK E&S는 작년 말 조직개편을 통해 CFO 직제를 신설했다. 김형근 SK㈜ 전 포트폴리오 매니지먼트(Portfolio Mgmt) 부문장이 이달 2일부터 CFO로 임기를 시작했다. 김 CFO는 그룹 재무실세들이 밟는 엘리트코스인 SK㈜ 재무1실 실장 출신이다.

SK그룹은 ESG경영과 함께 탄소중립을 선언하고 친환경으로 대대적 사업전환을 꾀하고 있다. 일환으로 수소사업을 미래성장동력으로 삼았는데 SK E&S가 핵심 축이다. 수소 밸류체인을 구축하는 역할을 맡았다.

SK E&S는 그간 안정적 현금창출력을 자랑했지만 버는 돈을 뛰어넘는 지출 부담이 생겼다. 반면 작년 하반기부터 자본시장이 얼어붙는 바람에 올해 외부자금 유치에 대한 난이도가 높아졌다. 비전달성을 위해 넘어야 산이 높다. 'CFO'가 필요한 이유다.

◇LNG밸류체인 구축 역량 수소로 확대

SK그룹 사업포트폴리오는 크게 △화학·에너지와 △ICT △반도체로 나뉜다. 모두 M&A로 거둔 결과물인데 이중 화학·에너지 역사가 가장 길다. SK이노베이션(정유)과 SK에너지(석유), SK E&S(LNG) 등이 캐시카우 역할을 하며 ICT와 반도체로의 확장을 도왔다.

2023년 현재도 여전히 존재감이 크다. 한국기업평가가 지난해 11월 지주사 ㈜SK의 신용등급을 평가했는데 주력 계열사가 신용도에 영향을 미치는 비중이 SK이노베이션이 34.7%, SK E&S가 11%로 45.7%에 달했다. 그룹 절반을 ‘화학·에너지’가 지탱하고 있다고 봤다.

수년 전부터 탄소중립을 외치는 ESG가 경영 화두로 급부상하면서 SK그룹이 느낀 위기감은 상대적으로 클 수밖에 없었다. 정유와 석유, LNG는 모두 화석연료에 기댄 사업이기 때문이다. 이에 선제적인, 또 공격적인 사업전환을 택했다. 미래를 위해 낙점한 아이템은 ‘수소’였다.

SK㈜가 2020년 12월 수소추진사업단을 만들어 밑그림을 그리기 시작했다. 그리고 3개월만인 2021년 3월 18조원에 달하는 초대형 수소프로젝트를 공개했다. 수소를 대량생산하고 또 유통과 활용까지 하는 ‘밸류체인’을 구축하겠다는 것이다.

프로젝트를 중점 수행할 계열사는 SK E&S로 정했다. LNG로 구축한 밸류체인이 수소사업과 호환성이 있다. SK E&S는 LNG를 대량생산서부터 유통, 활용까지 하고 있다. 국내 민간기업 최초로 해외 가스전 투자에 성공해 LNG를 직도입(생산)하고 있고, 또 보령엘엔지터미널 등을 통해 저장·송출(유통)할 수 있다. 최종적으론 자회사들인 민자발전사들에게 LNG를 판매(활용)한다.

수소는 LNG를 개질해 만들 수 있다. SK E&S가 수소의 원재료(LNG) 생산자인 셈이다. 유통에 관한 노하우도 비슷하다. 수소는 기체보다 액채상태가 수송 효율과 안전성이 높은데 SK E&S는 LNG 액화로 노하우가 풍부하다. LNG는 마이너스 163도, 수소는 253도까지 온도를 낮춰야 액화된다.

SK E&S는 1단계로 5000억원을 투자해 액화수소 3만톤을 만들 수 있는 수소 생산기지(액화플랜트)를 올해(2023년)까지 짓기로 했다. 원재료를 부생가스(SK지오센트릭이 공급)로 하는 사업이다. 2단계는 2025년까지 약 5조3000억원을 투입해 세계 최대 청정 수소기지를 만드는 사업이다. LNG를 원료로 하고 탄소포집·처리 기술을 적용한다.

◇2년간 4.5조 지출…호실적만으론 부족, 대규모 조달

그룹차원의 미션 탓에 SK E&S는 단기에 투자금과 재무부담이 크게 늘고 있다. 평시엔 자본적지출(CAPEX)이 6000억~7000억원 규모였는데 2021년엔 1조189억원으로 껑충 뛰었다. 지난해에는 3분기까지 누적액이 9610억원으로 전년 연간치와 비슷했다.

수소 밸류체인 구축 관련 기술력 확보를 위한 관계사 지분투자로 또 거액이 나갔다. 투자자산의 처분액이 2021년 마이너스 1조8482억원이었다. 순투자액이 그 만큼 늘었다는 의미다. 지난해 3분기까지 처분액도 마이너스 4218억원이었다.

결과적으로 2021년부터 지난해 3분기까지 투자와 관련해 쓴 금액은 총 3조9210억원이다. 여기에 같은 기간 배당액(6083억원)까지 더하면 총 지출이 4조5293억원이다. 연평균 2조2500억원 이상을 썼다.

이 탓에 조달을 하지 않고는 비용감당이 어려웠다. 영업활동을 통해 벌어들이는 돈(EBITDA)이 2021년 1조1330억원으로 평시(6000억~9000억원)보다 크게 늘었지만 지출을 소화할 순 없었다. 이에 총차입금을 2020년 4조8372억원에서 2021년 말 5조9617억원으로 늘렸다.

우선상환우선주(RCPS)도 2021년 11월 2조4000억원 규모로 발행했다. 실질은 채무와 유사하고 이자도 비싸지만 회계적으론 자본으로 인정받을 수 있는 조달이다. 덕분에 부채비율은 2020년말 185.7%에서 146.8%로 낮아졌다.

지난해는 LNG사업 호조로 3분기까지 EBITDA가 1조8190억원으로 사상 최대치를 기록했지만 재무개선 효과는 크지 않았다. 총차입금도 지난해 3분기말 기준 7조4581억원으로 전년 말(5조9617억원)보다 1조5000억원 가량 늘렸기 때문이다. 지난해 3분기 말 기준 부채비율은 136.7%다.

◇향후 연평균 1.4조 지출…조달시장 냉각, 비용 상승 난제

올해 환경은 녹록치 않다. 영업실적은 저하될 것으로 예상되는 반면 조달 시장은 얼어붙었기 때문이다. 유동성에 대한 부담이 커졌다. 이런 와중에 수소프로젝트는 이어나가야 한다.

한국기업평가는 지난해 12월 리포트를 통해 올해와 내년 연평균 1조4000억원 규모의 투자비지출이 있을 것으로 추정했다. 더불어 수소 2단계 사업(청정수소)과 다른 신재생에너지 프로젝트 등으로 투자규모가 예상보다 늘어날 가능성이 있다고 봤다.

반면 올 영업실적은 둔화될 전망이다. 작년 최대호황으로 인한 기저효과가 있는데다 LNG사업이 정부규제를 받고 있기 때문이다. 작년 최대실적은 우크라이나 전쟁 등으로 수요는 늘어난 반면 공급은 줄어 LNG 가격이 급등한 영향이다. 가스전을 확보하고 있는 SK E&S는 생산자라 직접적 수혜를 받았다.

그런데 지난해 말 정부가 SMP(계통한계가격) 상한제를 도입하면서 현재 타격을 받고 있다. SMP는 쉽게 말해 전기 도매단가다. LNG 등 연료비에 비례하는데 SMP가 비정상적으로 높아질 경우 가계부담이 커진다.

이에 정부가 한시적으로 평시 가격을 적용하는 제도가 SMP 상한제다. 1차로 지난해 12월부터 올 2월까지 적용 했는데 이후에도 비정상적 가격이 유지되면 재시행 할 수 있다. 이에 올 EBITDA는 작년보다 줄어드는 것이 유력하다.

결과적으로 올해도 조달이 SK E&S에게 가장 중요한 과제가 된다. 지난해 하반기 레고랜드 사태와 글로벌 금리인상 지속으로 자본시장이 얼어붙어 있는 것이 문제다. 과거와 달리 원하는 규모와 금리로 채권을 발행하지 못할 가능성이 크다.

SK E&S(AA0, 안정적)는 회사채3년물 민평금리가 이달 4일 기준 5.016%다. 1년전 같은 날 민평금리인 1.434%보다 무려 3.582%포인트 상승했다. SK E&S는 우선 1년 안에 갚아야 할 단기차입금(1조5495억원)을 차환하는데 성공해야 한다.

한편 SK E&S는 작년 말 조직개편을 통해 CFO 직제를 신설했다. 김형근 SK㈜ 전 포트폴리오 매니지먼트(Portfolio Mgmt) 부문장이 이달 2일부터 CFO로 임기를 시작했다. 김 CFO는 그룹 재무실세들이 밟는 엘리트코스인 SK㈜ 재무1실 실장 출신이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사