재무건전성 돋보인 KPX케미칼, 경영성과 '우수'

부채비율 27%·순현금 1080억, 오너일가 배치 구성·견제 '미흡'

편집자주

기업 지배구조의 핵심인 이사회. 회사의 주인인 주주들의 대행자 역할을 맡은 등기이사들의 모임이자 기업의 주요 의사를 결정하는 합의기구다. 이곳은 경영실적 향상과 기업 및 주주가치를 제고하고 준법과 윤리를 준수하는 의무를 가졌다. 따라서 그들이 제대로 된 구성을 갖췄는지, 이사를 투명하게 뽑는지, 운영은 제대로 하는지 등을 평가할 필요가 있다. 하지만 국내에선 이사회 활동을 제3자 등에게 평가 받고 공개하며 투명성을 제고하는 기업문화가 아직 정착되지 않았다. 이에 THE CFO는 대형 법무법인과 지배구조 전문가들의 고견을 받아 독자적인 평가 툴을 만들고 국내 상장기업을 대상으로 평가를 시행해 봤다.

KPX케미칼은 재무건전성을 바탕으로 한 '경영성과' 지표에서 가장 우수한 평가를 받은 것으로 나타났다. '참여도' 지표도 비교적 선방한 것으로 평가된다. 다만 이 두 지표를 제외하면 전반이 미흡한 것으로 평가된다.

회사는 1974년 7월 설립된 유기화학제품, 화공약품 제조기업이다. 지난 1994년 12월 상장됐다. 주요 제품은 폴리프로필렌글리콜(PPG), 전자재료다. 자동차용 시트, 가구, 가전제품용 단열재, LNG선 보냉재, 건축용 자재 등 다양한 산업 원료에 사용된다.

◇실적개선 뚜렷, 재무지표 합격점

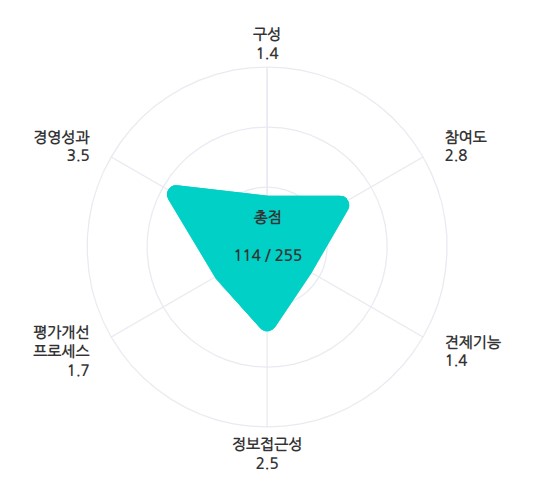

THE CFO는 평가 툴을 제작해 '2024 이사회 평가'를 진행했다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 반기보고서 등이 기준이다. △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등 6개 공통지표로 이사회 구성과 활동을 평가한 결과 KPX케미칼은 255점 만점에 114점을 받았다.

KPX케미칼은 '경영성과' 지표에서 가장 높은 점수를 받았다. 55점 만점에 39점으로 5점 평점 기준 3.5점이었다.

해당 지표는 실적과 재무건전성 등을 평가한다. 실적은 매출성장률, 영업이익성장률, 자기자본이익률(ROE), 총자산이익률(ROA)이 항목이다. 재무건전성을 평가하기 위해 부채비율, 순차입금/상각전영업이익(EBITDA), 이자보상배율 등을 점검했다. 투자 관련 지표는 주가순자산비율(PBR), 총주주수익률(TSR), 주가수익률, 배당수익률이 있다. 비교 대상은 KRX300 종목 중 비금융기업 평균치를 기준으로 삼았다. 각 지표 상·하위 10% 기업은 제외했다.

KPX케미칼의 2023년 연결기준 매출과 영업이익은 9111억원, 584억원이다. 전년 대비 매출은 소폭 감소했지만 이익이 26% 증가했다. 영업이익성장률을 비롯해 ROE, ROA, 배당수익률 항목에서 높은 평가를 받았다.

특히 부채비율, 순차입금/EBITDA, 이자보상배율의 재무건전성 평가 항목에서 높은 점수를 받았다. 부채비율은 27.2%에 불과했고 순차입금/EBITDA는 -0.5로 평균치(1.12)를 크게 하회했다. 회사의 순현금은 1078억원에 달했다. 이자보상배율은 16.74배로 평균치(9.72배)를 크게 웃돌았다.

'참여도' 지표는 5점 평점 기준 2.8점으로 선방한 편이다. 이사회 개최 횟수와 이사 출석률, 사외이사 교육 등에서 좋은 점수를 받았다. '정보접근성' 지표에서는 평점 기준 2.5점으로 딱 중간의 평가를 받았다.

◇오너일가 전진 배치, 견제기능·구성 취약

'견제기능'과 '구성'의 경우 가장 취약한 부분으로 나타났다. 두 지표 모두 5점 만점 기준 평점은 1.4점에 불과했다.

'견제기능'을 보면 사외이사만으로 구성된 회의가 개최되지 않았고 최고경영자 승계정책이 마련돼 있지 않아 높은 점수를 받기 어려웠다. 자산 2조원 미만 상장사로 설치 의무는 없으나 감사위원회를 구성하지 않은 점도 낮은 점수의 요인으로 작용했다.

이사회 '구성' 측면에서도 낮은 평가를 받았다. KPX그룹의 양구모 창업주가 사내이사와 이사회 의장을 겸직하고 있고 장남 양준영 회장은 대표이사를 맡고 있다. 오너일가가 다수 배치돼 있는 점이 약점으로 작용한 것으로 풀이된다.

또 이사 6명 중 사외이사는 2명으로 비중이 낮아 높은 점수를 받기 어려웠다. 감사위원회, 사외이사후보추천위원회 등의 별도 소위원회를 구성하지 않았다.

1점대 평점을 받은 '평가개선 프로세스'의 경우 이사회 평가와 사외이사 평가 절차가 마련돼 있지 않은 점이 낮은 점수의 원인이었다. ESG 등급의 경우 한국ESG기준원에서 'D' 등급을 받았다. 'D'는 7개 등급 중 가장 낮다.

회사는 1974년 7월 설립된 유기화학제품, 화공약품 제조기업이다. 지난 1994년 12월 상장됐다. 주요 제품은 폴리프로필렌글리콜(PPG), 전자재료다. 자동차용 시트, 가구, 가전제품용 단열재, LNG선 보냉재, 건축용 자재 등 다양한 산업 원료에 사용된다.

◇실적개선 뚜렷, 재무지표 합격점

THE CFO는 평가 툴을 제작해 '2024 이사회 평가'를 진행했다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 반기보고서 등이 기준이다. △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등 6개 공통지표로 이사회 구성과 활동을 평가한 결과 KPX케미칼은 255점 만점에 114점을 받았다.

KPX케미칼은 '경영성과' 지표에서 가장 높은 점수를 받았다. 55점 만점에 39점으로 5점 평점 기준 3.5점이었다.

해당 지표는 실적과 재무건전성 등을 평가한다. 실적은 매출성장률, 영업이익성장률, 자기자본이익률(ROE), 총자산이익률(ROA)이 항목이다. 재무건전성을 평가하기 위해 부채비율, 순차입금/상각전영업이익(EBITDA), 이자보상배율 등을 점검했다. 투자 관련 지표는 주가순자산비율(PBR), 총주주수익률(TSR), 주가수익률, 배당수익률이 있다. 비교 대상은 KRX300 종목 중 비금융기업 평균치를 기준으로 삼았다. 각 지표 상·하위 10% 기업은 제외했다.

KPX케미칼의 2023년 연결기준 매출과 영업이익은 9111억원, 584억원이다. 전년 대비 매출은 소폭 감소했지만 이익이 26% 증가했다. 영업이익성장률을 비롯해 ROE, ROA, 배당수익률 항목에서 높은 평가를 받았다.

특히 부채비율, 순차입금/EBITDA, 이자보상배율의 재무건전성 평가 항목에서 높은 점수를 받았다. 부채비율은 27.2%에 불과했고 순차입금/EBITDA는 -0.5로 평균치(1.12)를 크게 하회했다. 회사의 순현금은 1078억원에 달했다. 이자보상배율은 16.74배로 평균치(9.72배)를 크게 웃돌았다.

'참여도' 지표는 5점 평점 기준 2.8점으로 선방한 편이다. 이사회 개최 횟수와 이사 출석률, 사외이사 교육 등에서 좋은 점수를 받았다. '정보접근성' 지표에서는 평점 기준 2.5점으로 딱 중간의 평가를 받았다.

◇오너일가 전진 배치, 견제기능·구성 취약

'견제기능'과 '구성'의 경우 가장 취약한 부분으로 나타났다. 두 지표 모두 5점 만점 기준 평점은 1.4점에 불과했다.

'견제기능'을 보면 사외이사만으로 구성된 회의가 개최되지 않았고 최고경영자 승계정책이 마련돼 있지 않아 높은 점수를 받기 어려웠다. 자산 2조원 미만 상장사로 설치 의무는 없으나 감사위원회를 구성하지 않은 점도 낮은 점수의 요인으로 작용했다.

이사회 '구성' 측면에서도 낮은 평가를 받았다. KPX그룹의 양구모 창업주가 사내이사와 이사회 의장을 겸직하고 있고 장남 양준영 회장은 대표이사를 맡고 있다. 오너일가가 다수 배치돼 있는 점이 약점으로 작용한 것으로 풀이된다.

또 이사 6명 중 사외이사는 2명으로 비중이 낮아 높은 점수를 받기 어려웠다. 감사위원회, 사외이사후보추천위원회 등의 별도 소위원회를 구성하지 않았다.

1점대 평점을 받은 '평가개선 프로세스'의 경우 이사회 평가와 사외이사 평가 절차가 마련돼 있지 않은 점이 낮은 점수의 원인이었다. ESG 등급의 경우 한국ESG기준원에서 'D' 등급을 받았다. 'D'는 7개 등급 중 가장 낮다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >